Alphavalue | Somos un poco escépticos cuando los titulares de los medios destacan sobremanera el crecimiento de las ventas. Nuestros analistas han vuelto a analizar este crecimiento de las ventas, excluyendo las entidades financieras y los cíclicos pesados. Esto supone 361 compañías de nuestra cobertura total con una capitalización de 9 tn€ y unas ventas de 5,6 tn€. Una muestra suficiente para ver por dónde van los tiros.

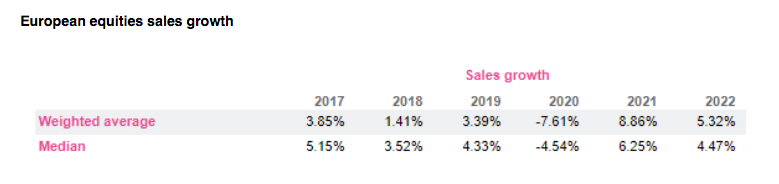

La siguiente tabla muestra que no hay justificación para cantar victoria con el rebote de 2021, a punto de compensar el bache de 2020. Lo más interesante es el crecimiento de ventas esperadas para 2022, situado en el +5,3%. Nivel que nos retrotrae a 2006-2007 o en los años de recuperación de 2010-2012, antes de que golpeara la crisis del euro. En otras palabras, no es un nivel sostenible y bien puede recortarse.

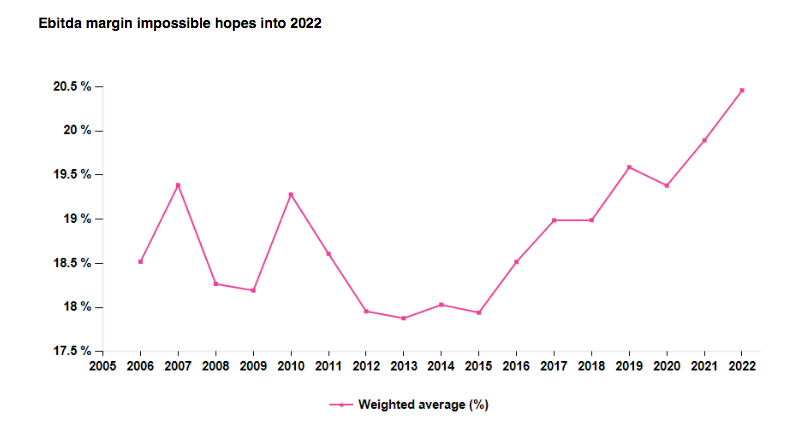

En lugar de analizar la realidad de los mercados desde el punto de vista sectorial (recuperación de sectores especialmente afectados por la pandemia del coronavirus como el turismo y el transporte), vale la pena fijarse en el beneficio marginal que se deriva de esa recuperación esperada. Este punto de vista del análisis no conduce a interesantes conclusiones. De hecho, el crecimiento de las ventas del +5,32% equivale a 270 bn€ adicionales. En cuanto al Ebitda correspondiente, estos 270 bn€ adicionales generarían un Ebitda adicional de 84 bn€, o un margen Ebitda marginal del 31%. También es interesante observar el gráfico de los márgenes Ebitda históricos para estas 361 compañías de nuestra cobertura y ver claramente que algo no cuadra. El margen Ebitda marginal del 31% está empujando el margen Ebitda de 2022 a un 20,5% nunca vista.

Algo tiene que ceder. Es probable que, si se confirma, el crecimiento de las ventas del +5,32% no sea tan rentable como implica el margen Ebitda marginal del 31%. Lo que también implica que la expectativa de crecimiento de las ventas desde un punto de vista bottom up demasiado alta, ya que las compañías no se empeñarán en continuar con negocios no rentables.

El mensaje es, por tanto, que Europa, vista a través del Stoxx 600, es poco probable que sea un punto caliente de crecimiento. Asumir lo contrario sería una visión a corto plazo.