Karsten Junius (J. Safra Sarasin Sustainable AM) | A pesar de las fuertes subidas de tipos del BCE, a día de hoy, los riesgos de fragmentación de la eurozona no parecen elevados. Al contrario, los diferenciales de rendimiento de los bonos de la periferia con respecto a los Bunds han disminuido desde que el BCE subió por primera vez sus tipos de interés oficiales.

Esto podría reflejar que los fundamentales económicos de los países de la periferia europea han mejorado significativamente en el último año. Su fuerte crecimiento del PIB real y sus elevadas tasas de inflación implican que su PIB nominal supera ampliamente el incremento de la deuda pública nominal. Además, podría ser una ventaja que los niveles de deuda del sector privado sean relativamente bajos en la periferia, lo que limita la sensibilidad general de sus economías a los intereses. Algunos países incluso se benefician de su potente sector financiero, que se está volviendo más rentable con una curva de rendimientos más pronunciada y las subidas de tipos de interés.

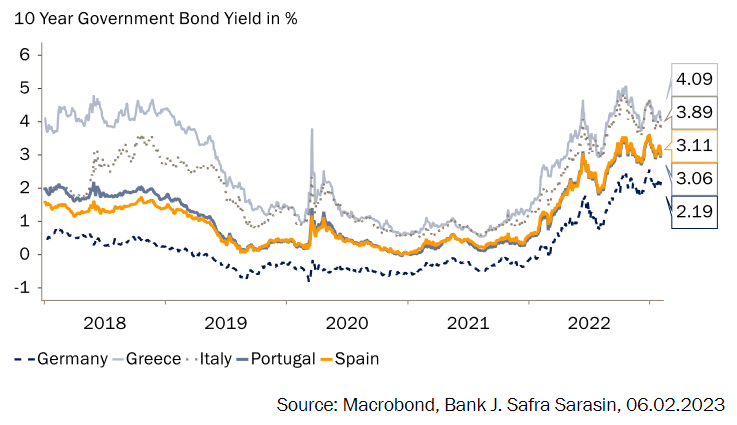

Para muchos euroescépticos estaba más claro que el agua: las fuertes subidas de los tipos por parte del BCE golpearían duramente a los países altamente endeudados de la periferia europea. Las compras de bonos como parte de sus programas de quantitative easing de los bancos centrales del Eurosistema eran, por tanto, un enorme riesgo, y la política monetaria ultraexpansiva del BCE, un error. Los elevados endeudamientos nacionales conducirían a la llamada «dominación fiscal», es decir, harían imposible una lucha eficaz contra la inflación mediante tipos de interés más altos en la eurozona. Sin embargo, tras una subida de los tipos de interés de referencia de nada menos que tres puntos porcentuales en medio año -el endurecimiento monetario más rápido y fuerte desde la fundación del BCE-, la periferia meridional de la eurozona (España, Italia, Portugal y Grecia) se encuentra en una posición más sólida de lo previsto. Ni siquiera el anuncio del BCE de limitar la reinversión de los bonos que venzan en su poder ha podido perjudicarla, como tampoco el reembolso de las operaciones de refinanciación a largo plazo con objetivo específico (TLTROs) y la consiguiente reducción del balance del BCE. Los diferenciales de su deuda pública con respecto al Bund han caído una media de 71 pb, hasta 105 pb, desde la primera subida de tipos del BCE el 27 de julio de 2022 (Gráfico 1 y 2). Los mercados bursátiles italiano y griego han superado claramente al resto de la eurozona durante este periodo.

¿Qué ha ocurrido? Ciertamente, el entorno político es más favorable. En el caso del nuevo Gobierno italiano colabora con Bruselas de forma más discreta y constructiva de lo que sugería su campaña electoral. Lo mismo puede decirse del Gobierno griego, que lleva tres años y medio en el poder. También podría haber ayudado el anuncio del Instrumento de Protección de la Transmisión (TPI, por sus siglas en inglés) del BCE.

En última instancia, sin embargo, es probable que la evolución económica sea la razón de la estabilidad relativamente elevada de la periferia. En este sentido, podemos destacar cuatro razones en particular:

- El crecimiento del PIB real ha superado la media de la eurozona, tanto en los últimos cuatro como en los últimos ocho trimestres

- El fuerte aumento de la inflación ha incrementado adicionalmente el PIB nominal. Desde el tercer trimestre de 2021, Grecia ha logrado un crecimiento nominal del 23,1%, Portugal del 17,4%, España del 15,7% e Italia del 10,2%

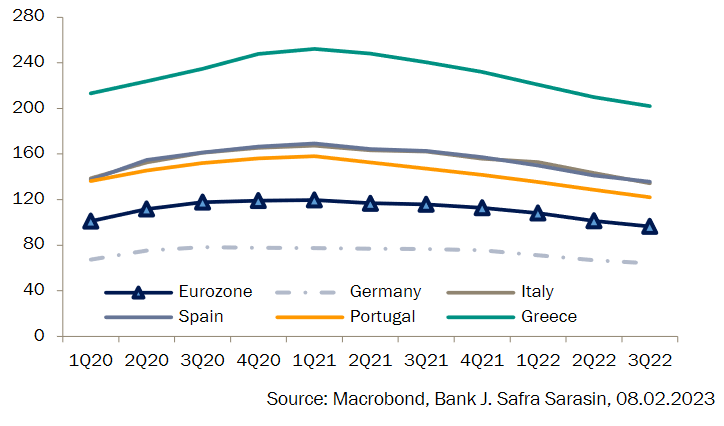

- Al mismo tiempo, la deuda pública nominal ha aumentado relativamente poco en Grecia, Portugal e Italia durante este periodo. Sólo en España el crecimiento de la deuda superó la media de la eurozona del 12%. Alemania, Francia y Austria, en particular, brindaron una enorme ayuda a sus ciudadanos durante la pandemia con una política fiscal expansiva y, en algunos casos, generosos planes de trabajo a jornada reducida, realizando así elevados déficits presupuestarios. Si la deuda nacional aumenta menos que el PIB nominal, la relación deuda/PIB disminuye. Eurostat informa de que sólo en los últimos cuatro trimestres ha caído 24,7 puntos porcentuales en Grecia, 9,0 en Portugal, 6,8 en Italia y 6,3 en España (Grafico 3).

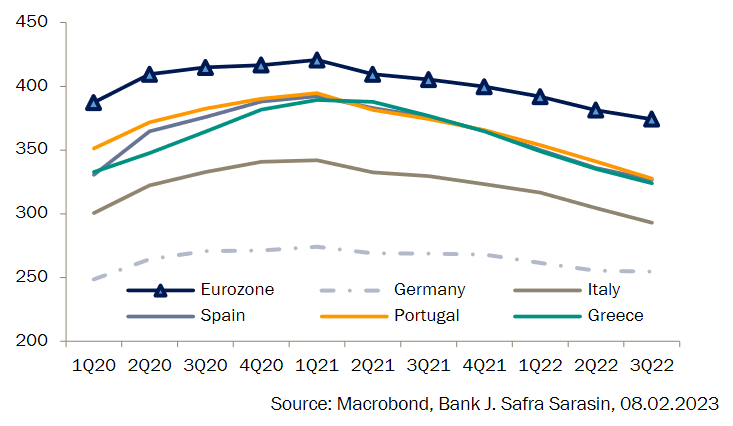

4. En comparación con los países supuestamente más estables del norte de Europa, España, Italia, Portugal y Grecia también se benefician del hecho de que su deuda del sector privado es inferior a la de la eurozona en su conjunto. Esto significa que la deuda total de los hogares, el sector empresarial y el Estado es también inferior en los cuatro países periféricos a la media de la eurozona. En última instancia, esto significa que su vulnerabilidad a unos tipos de interés más altos es también menos pronunciada de lo que sugeriría su deuda pública por sí sola. Además, el sector bancario se beneficia de los niveles más altos de tipos de interés, ya que suelen ir acompañados de márgenes más elevados en su actividad crediticia y dan lugar a beneficios adicionales por la transformación de los plazos de vencimiento. Esto supone una ventaja especialmente para países como Italia y España, con instituciones financieras comparativamente grandes orientadas al negocio bancario tradicional (Grafico 4 y 5).

No obstante, por muy positiva que sea la estabilidad actual de la periferia del euro, no es motivo para poner en marcha una nueva política fiscal laxa.