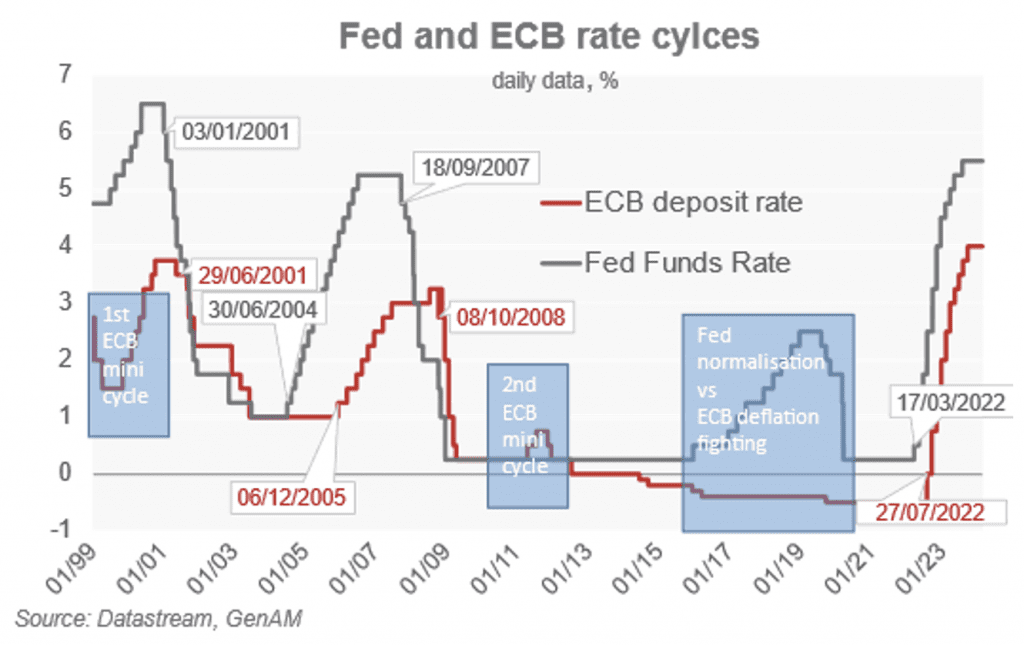

Generali Investments | ¿Influirá en el BCE la trayectoria tardía y relativamente superficial de la relajación monetaria estadounidense? Un examen más detallado de los ciclos de política de la Fed y el BCE ofrece un panorama diferenciado. Por un lado, existe (con una correlación de 0,76 en el periodo 01/1999 a 01/2024) un alto grado de movimiento paralelo en los tipos de interés oficiales de ambos bancos centrales. Por otro lado, también es evidente en el gráfico siguiente que también hubo episodios de desacoplamiento cuando el BCE llevó a cabo su propio miniciclo (1999, 2011) o incluso se movió en direcciones opuestas, como ocurrió en el período 2015-2019 (con una correlación de -0,64) cuando la Fed había comenzado a normalizar los tipos mientras que el BCE seguía luchando contra los riesgos de deflación. Solo después de la pandemia, ambos bancos centrales mostraron un alto grado de sincronización (con una correlación de 0,96).

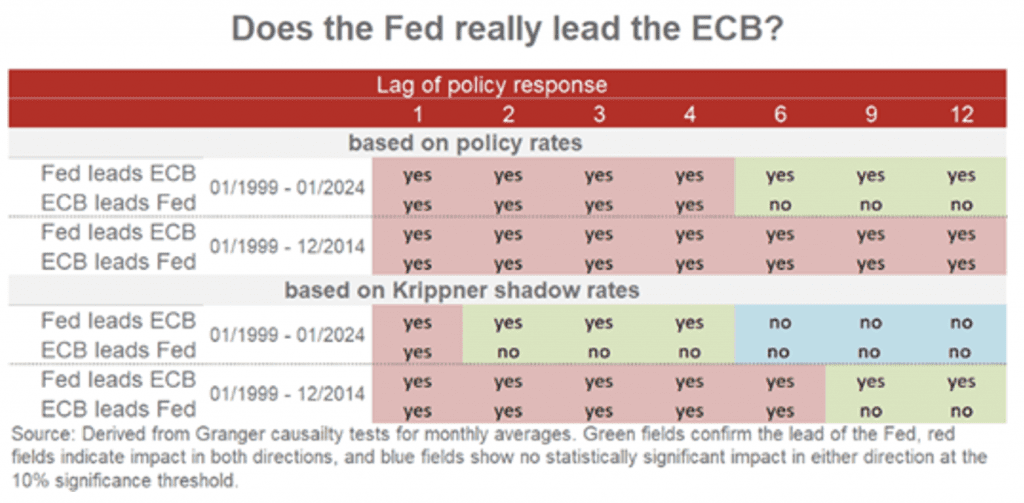

Los resultados no cambian sustancialmente si consideramos la llamada «tasa sombra», que tiene en cuenta el efecto de políticas no convencionales como la expansión cuantitativa. La diferencia clave es que en el período 2014-19, todavía hay una correlación ligeramente positiva (de 0,30), ya que la Fed todavía mantenía una cantidad considerable de activos debido a la expansión cuantitativa en ese momento. Dicho esto, en el caso de los ciclos comunes, el BCE nunca se adelantó a la Fed. Se retrasó 6 meses en 2001, 18 meses en 2004/05, 11 meses en 2007/08 y 3 meses en 2022 con respecto a la Reserva Federal. El retraso medio fue de 9,5 meses. Pero hay que ser prudentes a la hora de hacer demasiadas interpretaciones. Sin embargo, la cuestión de quién lidera el ciclo también puede abordarse analizando estas acciones políticas mediante la causalidad en series temporales (la llamada causalidad de Granger). La conjetura de que la Fed empieza y el BCE sigue no puede confirmarse en general. Por el contrario, hay muchos casos en los que tampoco se puede rechazar la hipótesis de que el BCE lidera el ciclo (marcados en rojo en la tabla siguiente) o no hay un impacto estadísticamente significativo en ninguna de las dos direcciones (marcados en azul). Si se consideran únicamente los tipos de interés oficiales, hay indicios de que el BCE sigue a la Reserva Federal con un desfase de 6 a 12 meses, pero este resultado no se mantiene si se considera únicamente el periodo hasta 2014.

El resultado para nosotros es que los responsables políticos del BCE no dudan en desviarse del plan de política de la Fed. El miniciclo de subidas de Trichet de 2011 se llevó a cabo al margen de la Fed, al igual que el inicio de la QE a gran escala por parte de Draghi en 2015. De cara al futuro, creemos que varios factores volverán a desencadenar una mayor desviación entre ambos bancos centrales.

Las diferentes causas de la inflación, clave

Una razón clave para que el BCE se comporte con independencia de la Reserva Federal en esta coyuntura es la naturaleza muy diferente de las perturbaciones inflacionistas que afectaron a la zona del euro y a Estados Unidos. En primer lugar, la fuerte subida de los precios de la energía tras la invasión de Ucrania provocó un fuerte deterioro de la relación de intercambio de la eurozona (la relación entre los precios de exportación y los precios de importación), mientras que, gracias a su independencia energética, EE.UU. experimentó una mejora. En segundo lugar, la respuesta fiscal a Covid en EE.UU. fue más contundente y duradera.

En consecuencia, aunque el aumento de los precios fue similar, en EE.UU. tiene raíces internas más fuertes (algo que un banco central domina mejor), mientras que en la zona del euro fue causado en mayor medida por factores globales que escapan en gran medida al control del BCE.