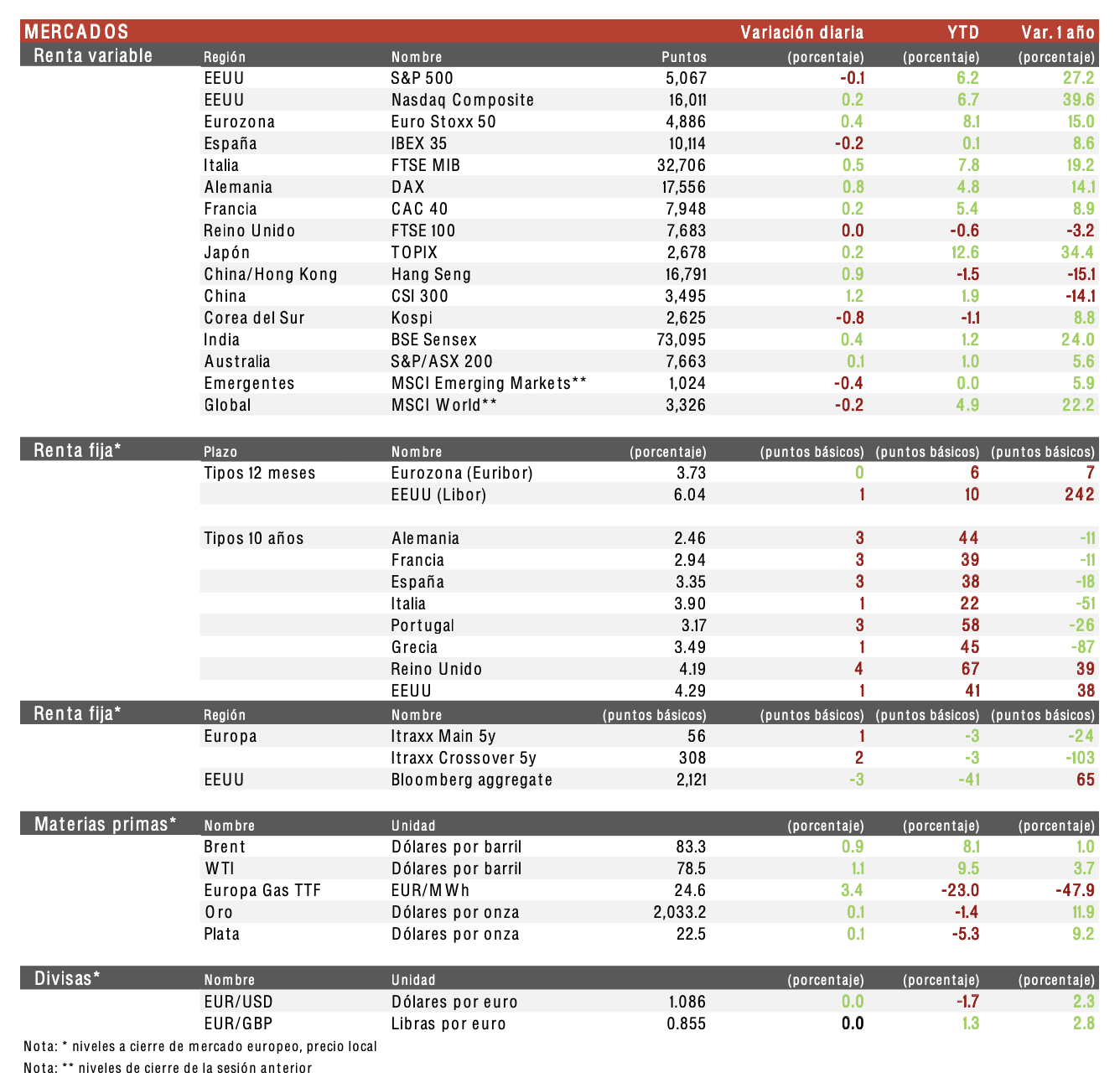

Juan Pablo Uphoff (Singular Bank) | El Ibex 35 ha registrado el mayor retroceso de los principales índices europeos, lastrado por la caída de Rovi y Logista. La farmacéutica, que en el día de hoy ha llegado a perder más de un 7% de su valoración bursátil, ha publicado unos beneficios en 2023 inferiores a los del año previo y ha rebajado sus previsiones de cara a 2024. Por su parte, el retroceso del grupo de distribución se debe al descuento del dividendo que pagará el próximo jueves.

En la región Asia-Pacífico, las bolsas de China y Hong Kong han destacado los mayores avances, mientras que los índices japoneses han registrado subidas más moderadas tras la publicación del IPC general de Japón, que moderó su variación interanual en enero a un 2,2% (vs. 2,6% previo).

A diferencia del indicador de confianza empresarial del Instituto Ifo, que mostró un ligero avance en febrero, el indicador Gfk de confianza de los consumidores de Alemania continúa en niveles muy bajos ante las nulas perspectivas de crecimiento de la economía germana y la incertidumbre global.

En el plano empresarial, en Europa ha destacado la caída del beneficio neto de Puma en 2023 de un 13,7% respecto al año anterior.

Jornada de transición en los mercados de renta fija. Los inversores se mantienen a la espera de la publicación este jueves del indicador PCE de precios de Estados Unidos. Se espera una ligera desaceleración del ritmo de crecimiento de los precios hasta un 2,4% interanual (vs. 2,6% en diciembre) que situaría al indicador de referencia de la Fed en un nivel cercano al objetivo marcado por la autoridad monetaria, aumentando la probabilidad de que el proceso de flexibilización de su política monetaria se inicie en el 2T y no en el 3T como algunos analistas ya estaban proyectando.

En la Eurozona, el agregado monetario M3 del BCE se expandió en enero un 0,1% interanual, por debajo de la previsión de un 0,3%. El agregado M1, compuesto por efectivo en circulación y depósitos a la vista, se contrajo un 8,6% (vs. -8,5% en diciembre).