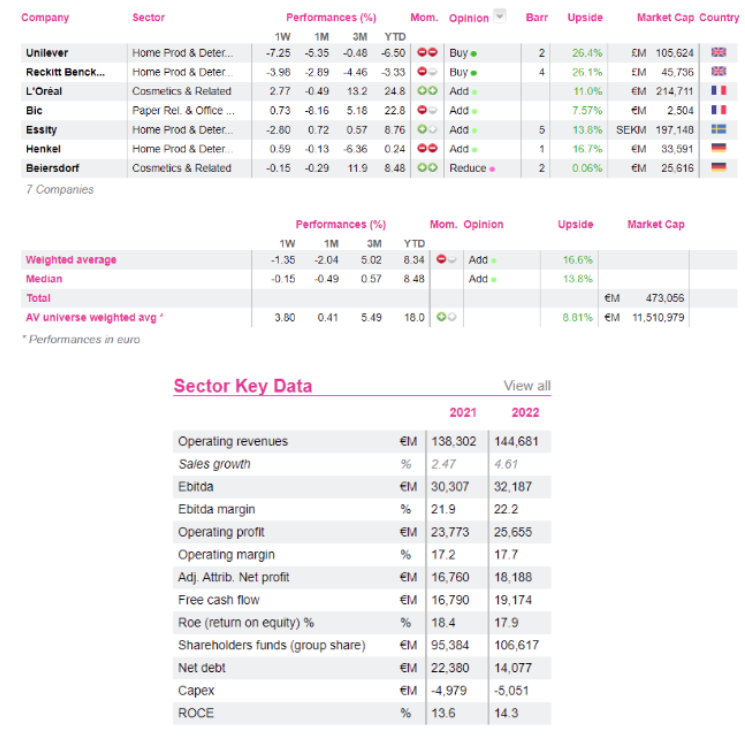

Alphavalue | Las acciones de L’Oreal (añadir, objetivo 426 € ++) y las de su sector (productos para el hogar) están en problemas desde noviembre de 2020 cuando se vendía la noticia de la recuperación post pandemia. Las caídas se han visto agravadas por el aumento de los costes de inputs, como han señalado Unilever (comprar, objetivo 5.096 p –), Essity (añadir, objetivo 320 SEK +) y Reckitt Benckinser Group (comprar, objetivo 7.850 p -) en sus resultados correspondientes al 1S21.

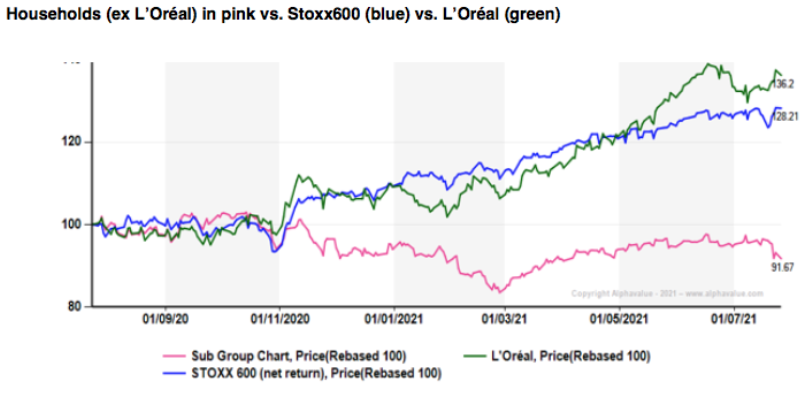

L’Oreal, que representa el 40% de la capitalización bursátil del sector, probablemente se considera más una apuesta china/compañía de lujo, pero nunca ha estado tan estancada como desde mediados de junio.

Con las nuevas restricciones sociales, por cortesía de la variante Delta del coronavirus, los catalizadores del sector serán la capacidad de los gestores para trasladar los aumentos de precios de los inputs a los consumidores. Es lo que solemos definir como “pricing power”. El crecimiento modesto de las ventas puede volverse aún más modesto como resultado, ya que la mayoría de los consumidores volverán a tener muy presentes los precios de los productos a medida que disminuyan las ayudas gubernamentales a los despidos temporales o ERTE. Las habilidades de marketing de estos grupos tendrán un papel principal. Por cierto, es probable que se beneficien las compañías con destacadas campañas de publicidad.

Los parámetros de valoración ciertamente no son atractivos cuando se comparan con otros sectores especialmente en el tema de los beneficios esperados y las importantes revisiones de los mismos. A continuación se muestran las cifras de L’Oréal.

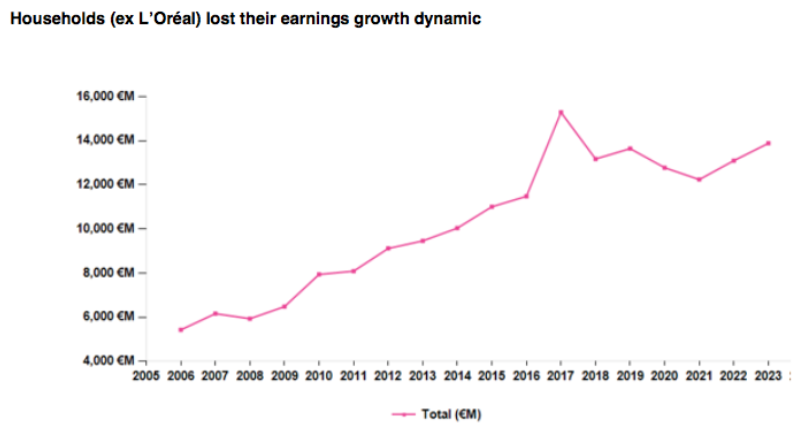

Los beneficios históricos del sector muestran una importante caída de 2017 a 2018, justo cuando tanto Reckitt como Unilever registraron grandes aumentos. Habrá que esperar hasta 2023 para volver a ver beneficios totales apreciables. Los antiguos ROE (rentabilidad sobre fondos propios) del 25% al 30% han pasado a niveles inferiores (del 20%) desde 2018.

Qué puede esperar el sector es desconcertante. Ser una gran compañía puede no ser la receta para rastrear los comportamientos de los consumidores, que cambian rápidamente. El coronavirus también ha demostrado que el consumo indirecto (demanda de hostelería y oficinas) reduce la legibilidad de la demanda. Sin mencionar la apertura del Este como nuevas áreas de crecimiento que pueden ser cada vez más atendidas por compañías locales que atienden sus hábitos.

Durante 2017 y 2018, el sector recompró 12 bn€ en acciones propias y pagó alrededor de 7 bn€ en un dividendo plano. A menos que se avancen hacia compañías de mayor tamaño, el sector haría bien en pagar más de su FCF anual de 14-15 bn€. Realmente desconcertante.

Os recordamos nuestra cobertura europea del Sector Household: