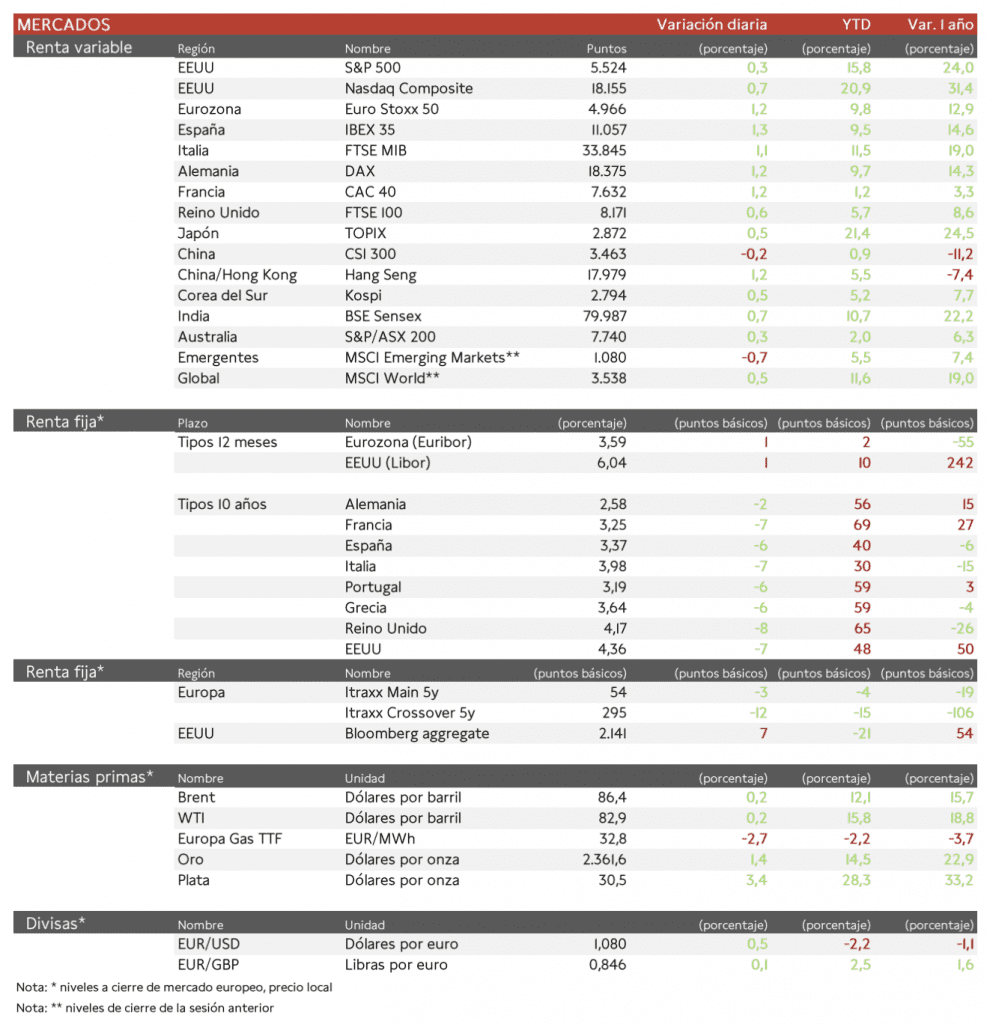

Jaime Sicilia (Singular Bank) | Los principales índices europeos han revertido las pérdidas de ayer, impulsados en parte por la caída en las rentabilidades de los bonos. El IBEX 35 cierra con una subida del 1,3% y el Euro Stoxx 50 ha repuntado un 1,2%.

En la región Asia-Pacífico, los índices siguen repuntando desde mediados de abril. Hoy, el Hang Seng hongkonésha registrado la mayor revalorización (1,2%), a pesar de que el PMI de servicios chino se expandió al ritmo más lento en ocho meses y cae a mínimos desde octubre de 2023 en 51,2 puntos. Además, la confianza alcanzó su nivel más bajo en cuatro años en junio. Paralelamente, el Topix japonés ha subido un 0,5%, destacando el nuevo máximo histórico de SoftBank, impulsada por el aumento mundial de la inversión en IA y chips. En Japón, tanto el PMI de servicios como el composite se encuentra en 49,4 puntos.

De cara a la segunda vuelta de las elecciones francesas del domingo, donde compiten los tres principales partidos, el grupo centrista del presidente Emmanuel Macron y una alianza de izquierdas comparten estrategia para mandar un mensaje en contra de la fuerza más votada, La Agrupación Nacional dirigida por Marine Le Pen. Hay dos escenarios factibles. Uno sería que la Agrupación Nacional obtuviera la mayoría absoluta, y otro, un parlamento dividido en el que Macron seguiría dictando la política exterior y tendría que llegar a un acuerdo sobre un primer ministro, para la política interior.

En EEUU, el ISM del sector servicios se contrajo al ritmo más rápido en 4 años por el retroceso de la actividad empresarial y el descenso de los pedidos. En cuanto al empleo, las nóminas privadas de junio crecieron según la encuesta de la ADP a un ritmo moderado y las solicitudes de desempleo ha aumentado por novena semana consecutiva, lo que parece reflejar una desaceleración del mercado laboral.

Jornada de caídas considerables en las TIRes de los principales bonos soberanos. Ayer, el presidente de la Reserva Federal, Jerome Powell, comentó que Estados Unidos ha vuelto a la senda de la desinflación, pero que siguen con la necesidad de más datos que lo confirmen antes de recortar los tipos de interés. Por su parte, respecto al BCE, el mes pasado hubo una pequeña caída de la inflación como un paso en la dirección correcta, pero ayer se publicaron unos precios de los servicios que siguen subiendo casi el doble de rápido que la cifra general.

Así, la TIR del Bund a 10 años ha descendido 2 pb a2,58% y la referencia española 6 pb a un 3,37%. El Treasury a 10 años cae 7 pb hasta un 4,36%.