Alvaro Domínguez Alcalde (Scope Ratings) | La tasa de morosidad de la UE se mantiene baja y estable, pero la morosidad corporativa es elevada en algunos países core. En un contexto de creciente riesgo geopolítico, tensiones comerciales y una perspectiva económica incierta, prevemos un ligero deterioro de la calidad de los activos.

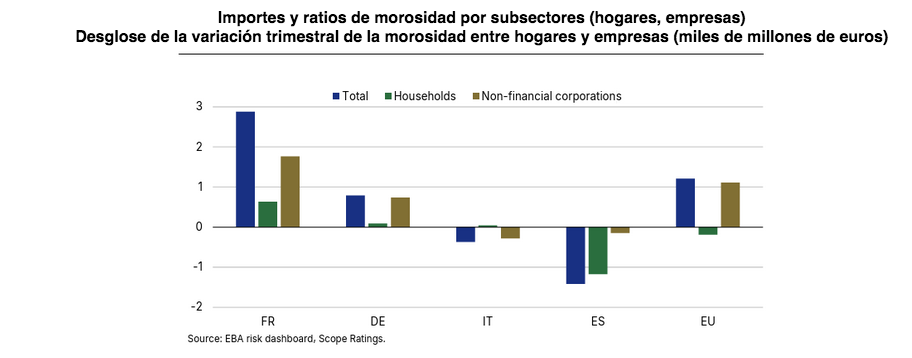

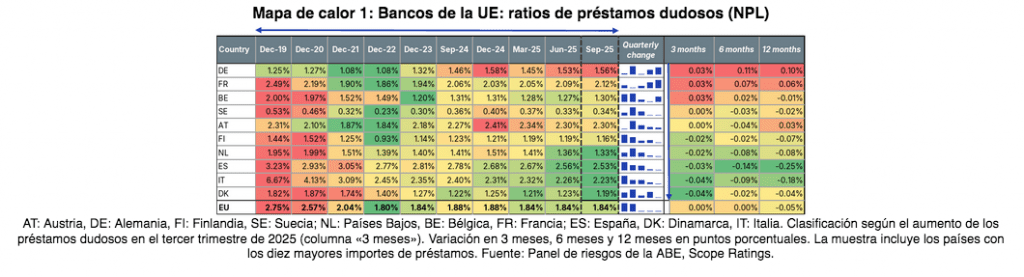

Desde el tercer trimestre de 2025 (últimos datos disponibles de la EBA), la tasa de morosidad consolidada de la UE se mantuvo estable en el 1,84 % (véase el mapa de calor). Las variaciones trimestrales a nivel nacional fueron de entre 3 pb y 4 pb. Alemania, Francia y Bélgica siguieron experimentando los mayores aumentos trimestrales, mientras que Dinamarca, Italia y España mantuvieron su tendencia a la baja.

Si bien la tasa de morosidad corporativa continúa siendo elevada, se mantuvo estable en el tercer trimestre. Sin embargo, aproximadamente la mitad de los países de la UE de nuestra muestra experimentaron un deterioro trimestral, encabezados por Francia (+10 pb), Alemania (+8 pb) y Austria (+5 pb). En cambio, Dinamarca, Finlandia y los Países Bajos experimentaron reducciones notables de 29 pb, 16 pb y 10 pb, respectivamente. España, Dinamarca e Italia han experimentado una mejora gradual en los últimos años.

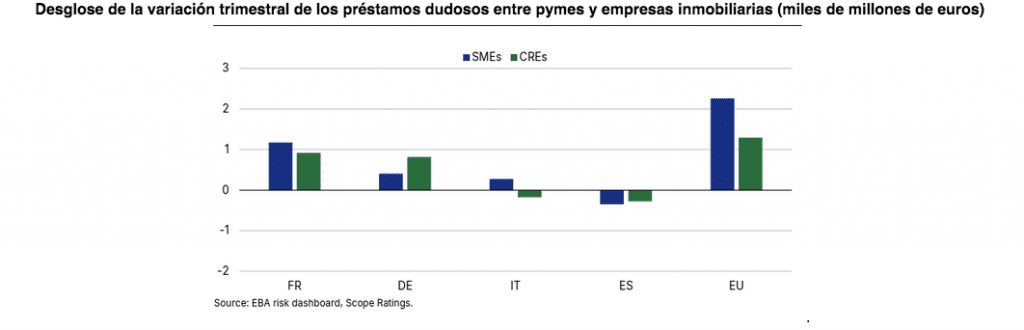

Desde el punto de vista sectorial, los préstamos morosos en los servicios administrativos y de apoyo se dispararon en Austria y Alemania en 370 pb y 140 pb, respectivamente, con respecto al trimestre anterior, mientras que los préstamos dudosos en el sector educativo en Italia aumentaron en 260 pb. Las ratios de préstamos dudosos en el comercio mayorista y minorista y en las actividades inmobiliarias aumentaron ligeramente.

Las ratios de morosidad en el sector doméstico se mantuvieron prácticamente estables, con pocos cambios en la mayoría de los países de nuestra muestra, excepto en Dinamarca, que experimentó una notable mejora de 11 pb en el trimestre y de 31 pb en los últimos 12 meses.