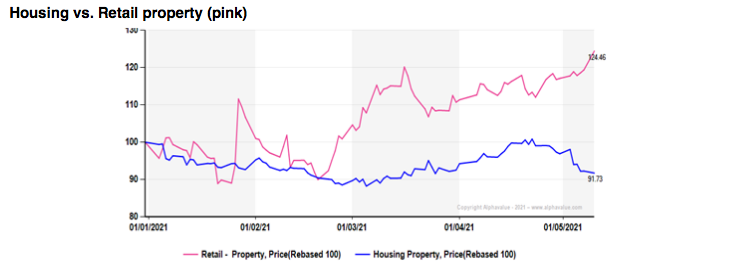

Alphavalue | Deshacerse de las acciones de VONOVIA (reducir, objetivo 47,8 € +) y posicionarse en KLEPIERRE (reducir, objetivo 23,5 € ++) fue (¿es?) la estrategia correcta mientras Europa se acerca poco a poco en lo que hemos venido a llamar la vieja normalidad. Esto se resume en el siguiente gráfico.

La diferencia de un 30% YTD en el performance (evolución) entre una inmobiliaria «segura» y un real state»cíclico» es muy importante. Más allá del momentum del trade, esta diferencia en el performance sugiere que es casi imposible anticiparse al comportamiento de los consumidores más allá de la certeza de que volverán a acudir a los centros comerciales tan pronto como sean “libres” y no tengan restringidos sus derechos fundamentales, es decir, en los próximos días dependiendo de los países. Por lo tanto, este planteamiento se basa en la afluencia de los consumidores a los centro comerciales y tiendas retail durante las primeras semanas. ¿Por qué no? Parece una “apuesta” menos arriesgada que aventurarse a tomar posiciones en Dogecoin. Aún así, estas primeras semanas de “libertad” del consumidor no resolverán el problema del modelo de negocio de los centros comerciales: ¿quién invertirá el capital extra para convertir estos centros en una propuesta atractiva, ya sea para que se conviertan en centros de entretenimiento familiar y / o salas de exposición? Las discusiones entre HAMMERSON (option, objetivo 25,2 p ++) y ZARA (añadir, objetivo 35,1 € ++) sobre quién realmente está ayudando al otro aún no se han hecho públicas, pero es cada vez más claro que los propietarios del “terreno” tienen menos influencia que antes de la pandemia frente a las compañías de fast fashion y las pequeñas tiendas, que han perfeccionado por igual sus capacidades en el comercio onliney pueden permitirse hablar/presionar por el precio de los alquileres.

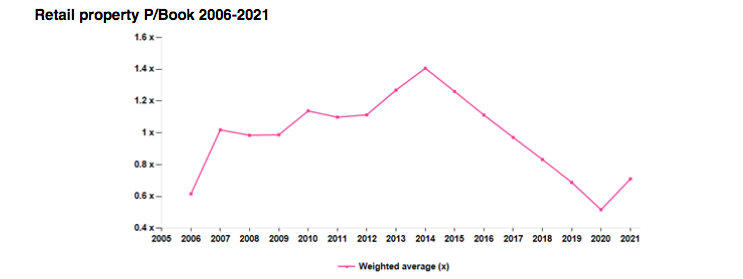

Con el fin de tratar de encontrar puntos de referencia, miramos el Precio / Valor en Libros de ambos negocios. Está claro que este aspecto en el retail inmobiliario ha estado cayendo desde 2014. Si uno tiene la opinión de que 1x es un nivel adecuado, esto deja un upside del +50%. Si el panorama pre pandémico esbozado en su momento es el correcto, es hora de “poner pies en polvorosa”.

Por otro lado, el negocio de la vivienda en este sector avanza entre 1,1x y 1,2x su Precio / Valor en Libros, es decir que actualmente cotiza a 1,17x, lo que no es un territorio muy atractivo. Los inversores sin mucha aversión al riesgo pueden seguir a la mayoría para obtener una rentabilidad rápida. Los inversores más cautelosos querrán que las acciones de las inmobiliarias estén aún más baratas y opten por un yield ultraseguro del 2,5%.