Joan Bonet Majó (Banca March) | En apenas dos meses de mandato, Donald Trump se ha enemistado con casi todo el mundo: chantajes arancelarios, amenazas a sus aliados, coqueteos con Rusia para un alto el fuego en Ucrania excluyendo a todos sus socios… incluso ha amagado con abandonar la OTAN. Ha resquebrajado los cimientos con los que se reconstruyó Occidente tras la Segunda Guerra Mundial, erigiéndose en la antítesis del unus pro omnibus omnes pro uno de Los tres mosqueteros, renegando de valores tan importantes como el honor, la lealtad y la camaradería que se le presuponía a EE.UU. con sus aliados. En vez de comportarse con la rectitud y nobleza exigible al líder de la nación más poderosa del mundo, como si del Señor de Tréville para los mosqueteros se tratara, más bien parece trabajar al servicio de Putin como lo hacía Milady de Winter para el cardenal Richelieu.

En cuanto a la política comercial Trump ha comenzado a repartir aranceles a diestro y siniestro generando un auténtico caos tarifario. Primero fue China a la que, en 16 días, impuso tarifas del 20%, después el “ahora sí, ahora no” contra Canadá y México y, por si fuera poco, a partir del 2 de abril, prepara medidas contra el llamado grupo de los “dirty 15” –países entre los que se incluye la UE– y sobre los que implementará los llamados aranceles recíprocos. Una medida con la que, en teoría, trataría de igualar tasas, pero para la que amenazó incluir también

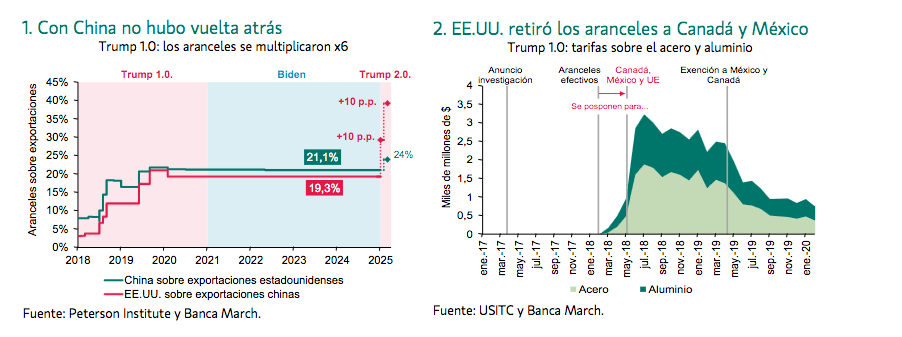

impuestos propios de los países como el IVA, para calcular el arancel “óptimo”. Por ello, de cara a lo que pueda ocurrir la próxima semana, es fundamental tener una cierta perspectiva de lo que sucedió en el Trump 1.0., ya que algunas de las medidas que inicialmente anunció no se terminaron aplicando o terminaron retirándose. La guerra tarifaria del primer mandato se puede clasificar en tres grandes bloques:

China, el país más afectado, vio aumentadas sus tarifas en seis veces, sin vuelta atrás –gráfico 1–.

- Sin embargo, México y Canadá consiguieron renegociar el NAFTA en noviembre de 2018. Tras un durísimo proceso y casi un año de tarifas, lograron la exención sobre el acero y el aluminio a partir de mayo del 2019.

- El impacto de los aranceles sobre las exportaciones de la UE. fue limitado –tan solo un 3,5% del total de ventas a EE.UU.–. Trump terminó por no implementar la amenaza de una tasa del 100% al vino y determinados productos franceses y tampoco el 25% a los automóviles, impuesto que hubiera castigado a Europa.

La experiencia del pasado nos hace pensar que, tal vez, Trump ha ido demasiado lejos en sus declaraciones y en algún momento volverá a imperar la cordura revirtiéndose –o por lo menos matizándose– parte de las estrambóticas medidas anunciadas. Si la administración norteamericana no rectifica, un 70% de los productos importados a EE.UU se verán afectados, ocasionando un fuerte shock sobre el crecimiento económico y la inflación.

Además, el margen de actuación de Trump en este mandato es más limitado que en el anterior debido a que el déficit público se sitúa en el 6,6% –a diferencia del 2,9% de 2016–, por lo que difícilmente podrá compensar con recortes de impuestos el efecto negativo de las tarifas como lo hizo en su primer mandato cuando recortó el tipo

máximo de sociedades del 35% al 21%.

Tampoco se deberían desdeñar las primeras señales que Wall Street comienza a lanzar. Los hogares norteamericanos son muy sensibles a la evolución de la renta variable, en la que acumulan un 26% de su riqueza –los niveles más altos desde el 2T 2021–. Y el 10% de los hogares de mayor renta –que acumula un 39% de todas las acciones–, es responsable de casi la mitad del consumo por lo que, la prolongación o debilitamiento de la situación actual, tendría consecuencias en el gasto de los hogares y mermaría la popularidad del actual presidente. Por ello, aunque es imposible adivinar si Trump continuará con su estrategia actual, consideramos que tenderá a moderar la intensidad de sus políticas.

Por otra parte, la obstinación de Trump por el MAGA ha generado tal desconfianza en Europa que ha terminado provocando un efecto rebote, un MEGA –Make Europe Great Again– dado que, ahora, el Viejo Continente se ha aproximado al Reino Unido como no se veía en muchos años, y organizando su sistema de defensa común, se ha unido más que nunca: incluso ofrecerá condiciones de financiación favorables para aquellos países con menor margen fiscal. De todas formas, aunque el programa “ReArmar Europa” tendrá una nada desdeñable dotación

equivalente al 4,5% del PIB de la UE, cada uno de los Estados tendrá que autofinanciar más de un 80% de los fondos.

Desde nuestro punto de vista Alemania es quien realmente saldrá beneficiada de esta situación debido a su bajo endeudamiento –deuda sobre PIB del 63% frente al 88% de la eurozona– lo que le otorga capacidad real para emprender nuevos programas de inversiones. Además, tras un lustro de estancamiento, el nuevo ejecutivo se ha movilizado con rapidez y ya dispone de 500.000 M€ adicionales para la inversión en infraestructuras, que se repartirán durante los próximos doce años, lo que supondrá movilizar el 11,6% del PIB, impulsando el crecimiento

germano en +0,6 p.p. adicionales al año. Todo ello sin contar que, si el actual “alto al fuego” en Ucrania termina desembocando en un acuerdo más duradero, se pasaría a una fase de reconstrucción para la que se estima una inversión en el entorno de 500.000 M€.

En definitiva, aunque afrontamos tiempos volátiles y de escasa visibilidad política, consideramos que hay que mantenerse constructivos en riesgo. Conviene no perder la visión de medio plazo sabiendo que, de igual

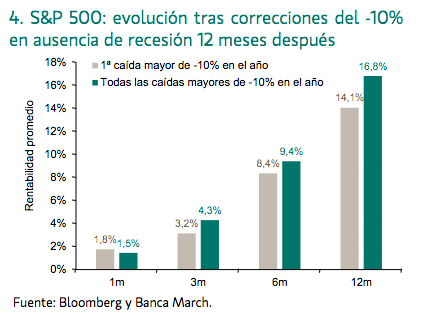

forma que las ventas comenzaron con las sorprendentes palabras de Trump, el origen de los rebotes del S&P 500 será igual de caprichoso y de naturaleza impredecible. Como muestra el gráfico, tras caídas del -10% y en ausencia de recesión, lo normal es que el mercado rebote. A pesar del retador panorama, ante un ciclo que no descarrilará, toca mantener el paso firme y, como valientes mosqueteros, desenfundar la espada para seguir luchando.