Alphavalue | Desde Alphavalue hemos mencionado repetidamente que los beneficios europeos esperados para 2021 no son muy diferentes de los de 2007 (hablando en miles de millones de euros). En concreto, para la cobertura de AlphaValue, 557 bn€ en 2007 y 597 bn€ en 2019 antes del “colapso” de 2020 con 384 bn€. Estas cifras empeoran aún más por el hecho de que algunas compañías cubiertas en 2019 no lo fueron en 2007 (efecto perímetro de la nueva cobertura y menos compañías cubiertas).

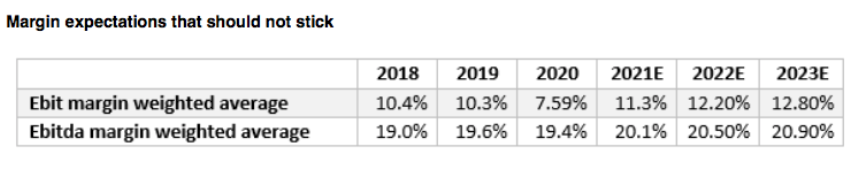

Analizamos (nuevamente) la evolución del Ebitda y el margen Ebit de nuestra cobertura en AlphaValue, excluyendo entidades financieras y cíclicos pesados, para ver cómo se comportó la rentabilidad durante el período. Hablamos de un total de 364 compañías con una capitalización de mercado conjunta de 9,3 tn€. Excluir los sectores señalados ayuda a obtener algún tipo de margen de rentabilidad recurrente.

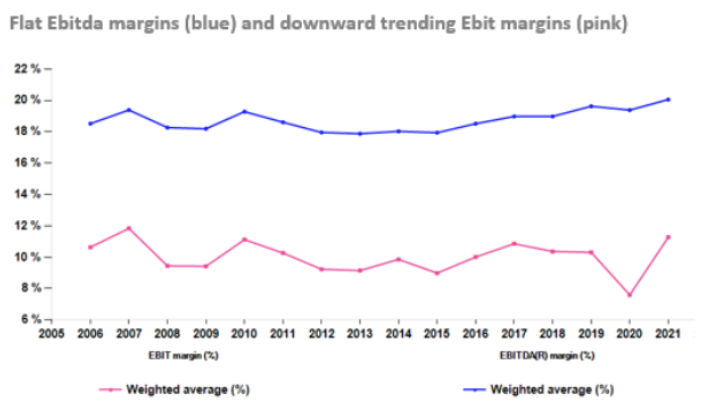

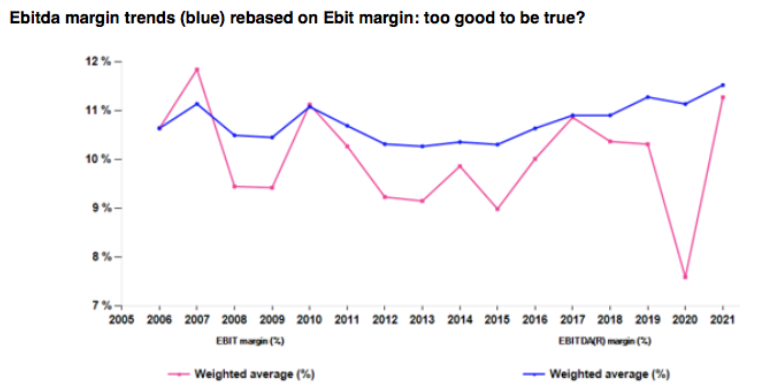

El primer gráfico muestra una notable y francamente asombrosa resistencia contra viento y marea de los márgenes Ebitda. Apenas se movieron en 2020, lo cual es heroico. Por el contrario, el margen Ebit, una métrica IFRS bastante más segura, tiene muchas dificultades para mantenerse por encima del 10%. El segundo gráfico proporciona una visión más clara de la diferencia entre el margen Ebitda y el margen Ebit al restablecer el primero en el segundo.

Las compañías europeas cubiertas por AlphaValue y presentes en el Stoxx 600 están perdiendo su ventaja, pero no lo fingen demasiado al publicar cifras Ebitda desiguales que muestran una evolución positiva desde la “sequía” de 2012-2015. Este conflicto entre el management, dispuesto a publicar resultados adaptados a su visión del negocio y la dura realidad proporcionada por una métrica de rentabilidad homogénea (margen Ebit), no es un debate reciente.

Sigue siendo inquietante, ya que la diferencia parece ampliarse a pesar de que la mayoría de las grandes compañías listadas comunican mejoras en su governance, incluido el control de la gestión con primas (bonus) en juego en algunas métricas de rentabilidad. El Ebitda tiende a ser un “amigo” útil a costa de una pérdida cada vez mayor en su traducción al Ebit.

Por razones de legibilidad, nuestros analistas han excluido de los gráficos los márgenes esperados por las expectativas del mercado para 2022 y 2023, muy por encima de lo que apuntamos desde AlphaValue. De hecho, los márgenes Ebit superiores al 12% nunca se dieron en los últimos 15 años y por encima del 20% el margen Ebitda tampoco. Quizás la pandemia haya ayudado a revisar los modelos de negocios para hacer las cosas de una manera más ágil (¡quizás!). Parece una tarea difícil.