Alphavalue | Los beneficios esperados de 2021 para la cobertura total de AlphaValue (463 compañías europeas) prevén un incremento del BPA del +54,6% yoy. Se trata de una subida de +750 pb sobre lo esperado a principios de año que pueden llegar a justificar un PER 2021 actual de 19,4x.

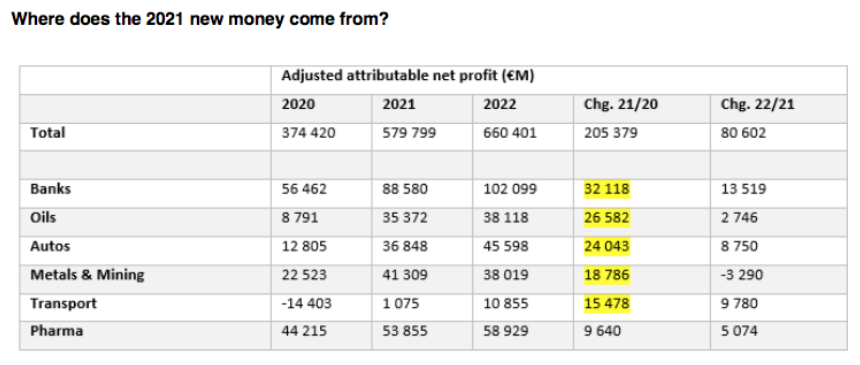

Una y otra vez nuestros analistas han recalcado que ese crecimiento de los beneficios esperados para 2021 depende de un número limitado de sectores cíclicos. Comprar con un crecimiento de los beneficios previstos para 2021 del +55% equivale a comprar en una recuperación sustentada en cíclicos pesados, como se destaca en la siguiente tabla. Cinco sectores (resaltados en amarillo) de los 30 representan el 57% del “swing” de los beneficios. Para dichos sectores es vital la recuperación del sector bancario.

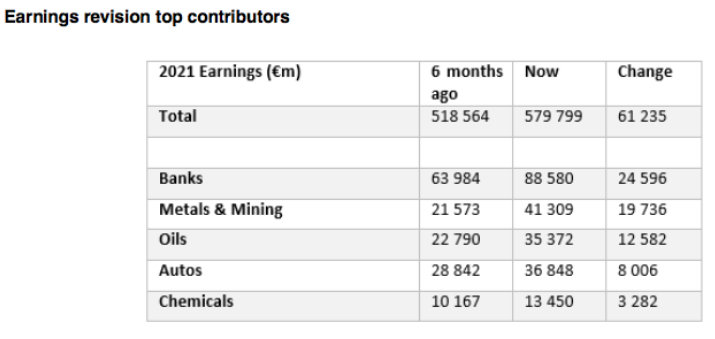

El aumento de los beneficios esperados depende de los ciclos, al igual que las revisiones al alza de los mismos. Los beneficios esperados para 2021 a 6 meses vista de 61 bn€ (ver siguiente tabla) se explica en su totalidad por Bancos, compañías relacionadas con el sector del metal, petroleras y automovilísticas. Por contra, todavía contamos 14 sectores que experimentaron rebajas de sus beneficios esperados a 6 meses vista. En este grupo incluimos a farmacéuticas, compañías de alimentación y bebidas y utilities.

Que una recuperación impulsada por los bancos centrales dependa de los cíclicos no es una sorpresa para nadie. La controversia acerca de que la inflación persista o no también puede ser probada por los beneficios esperados para 2021 de nuestra cobertura total de AlphaValue. El ejercicio 2021 apunta a unos beneficios totales de alrededor de 580 bn€. 2019, un año de resultados mediocres, se situó en 592 bn€. Y un año antes, 2018 se registraron unos beneficios de 599 bn€. Tres años después, los beneficios no han roto esa barrera, es más, están ligeramente por debajo. En función de esto, los bancos centrales tienen razón al considerar que, al menos, Europa está lejos de estar en el camino correcto. Esto respalda una mayor flexibilización y múltiplos crecientes.

Recordemos que para que la renta variable europea funcione a toda máquina, Estados Unidos y el resto del mundo tienen que hacerlo bien. Estados Unidos aún tiene que confirmar que todo está bien y que la inflación está controlada, mientras el resto del mundo todavía está sufriendo la pandemia. Más allá de los cíclicos, las mejoras de los beneficios europeos son, por tanto, un signo de interrogación constante.