Alphavalue | Como corresponde a estos tiempos de cambio de paradigma, estamos asistiendo a un nuevo equilibrio de poder en Europa, al menos, mientras Vladímir Putin se mantenga al frente de Rusia. En la nota de hoy, nuestros analistas han hecho un esfuerzo por evaluar el impacto de la invasión rusa en Ucrania para los beneficios de las compañías europeas. Es importante recordar que con el inicio de la pandemia del COVID-19 en marzo de 2020 realizamos el mismo ejercicio, pero la intervención de los bancos centrales mitigó el impacto del “bichito”. El quid de la cuestión esta vez puede reducirse a 3 elementos:

*Precios de la energía fuera de control y posible escasez.

*¿Intervendrán los bancos centrales?

*¿Los consumidores se apretarán el cinturón en gastos discrecionales?

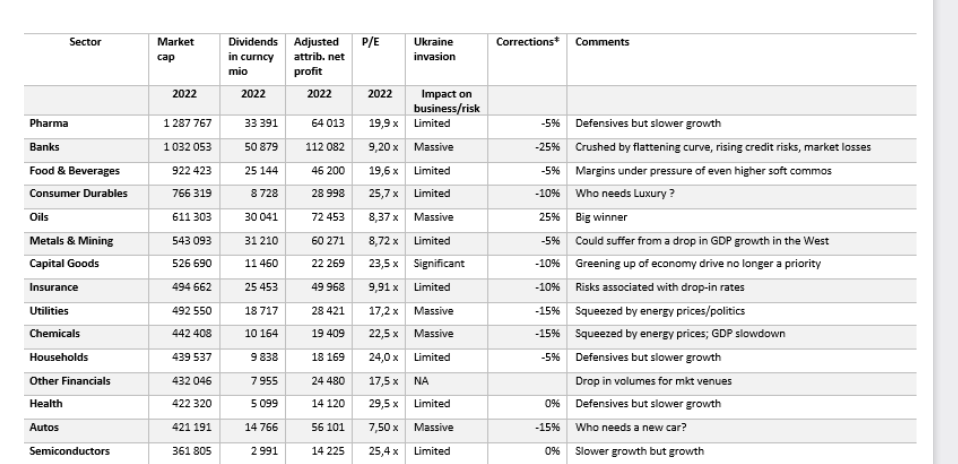

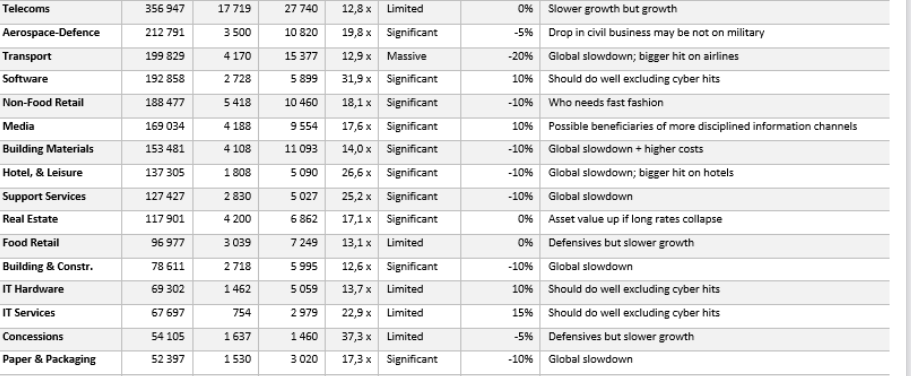

En las siguiente tablas, los sectores figuran en orden decreciente atendiendo a su capitalización de mercado. El impacto global de la invasión rusa podría suponer una caída del -7% en las expectativas de beneficios anteriores a la guerra. El problema con un análisis sectorial bottom-up es que fácilmente se pasa por alto los impactos intersectoriales e indirectos. Así que este -7% puede estar infravalorado. Eso reduciría a cero el crecimiento del BPA 2022 para las compañías europeas. Recordemos, incluso antes de esta invasión rusa, nuestros analistas tenían la opinión de que las perspectivas para 2022 eran demasiado altas, ya que los beneficios esperados en cifras absolutas (765.000 M€) estaban completamente desconectados del historial de los beneficios europeos. Salvo las petroleras, los demás sectores sufrirán.