Alphavalue | La semana pasada (del 4 al 8 de abril) bien pudo ser el Día de los Santos Inocentes, el Stoxx 600 subió otro +0,6% en un contexto de guerra y sin paz a la vista, mientras que el S&P 500 retrocedió significativamente (-1,3%). Durante las últimas 2 semanas, el índice estadounidense perdió un -2%, en parte ayudado por las compañías tecnológicas en horas bajas, mientras que el índice europeo ganó un +2%. El calendario de subidas de tipos más rápido de la Fed y la contracción del balance pueden explicar este “brote de miedo” en Estados Unidos, mientras que durante la semana anterior se argumentó que la renta variable se benefició de los vendedores de bonos que buscaban un nuevo “punto de escala”. O tal vez haya que mirar simplemente al Brent retrocediendo por debajo de 100 dólares/barril, lo que mejoró el estado de ánimo. China volvió con su férrea política de “0 Covid” al confinar Shanghai. El PCCh (Partido Comunista de China) ahora está preocupado por sus propios excesos. Los índices de Caixin (PMIs) confirman un rápido retroceso de las expectativas de crecimiento del PIB chino.

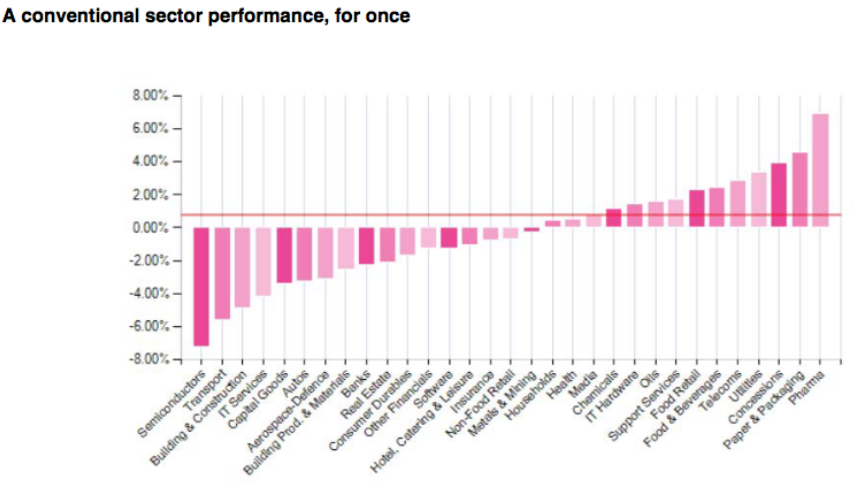

La fortaleza del mercado durante la semana pasada estuvo impulsada principalmente por lo que podríamos llamar “safe stocks”, donde se incluyen farmacéuticas, utilities, concesionarias, las empresas de telecomunicaciones y los grupos de Food Retail. Nada fuera de lo habitual, mientras que los sectores rezagados estuvieron representados por los semiconductores, el Transporte y compañías de Building & Construction. Todo muy “convencional” también y lo que sugiere que el mercado se está preparando para un crecimiento más lento, como poco.

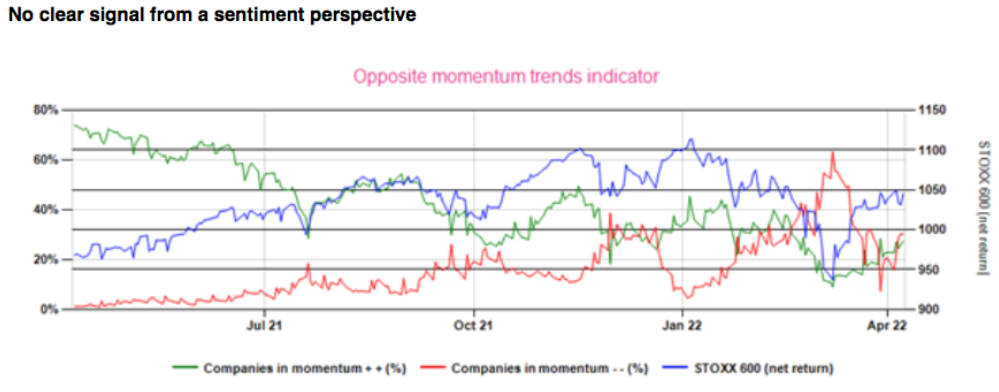

En cuanto al sentimiento inversor, las acciones con un momentum doble negativo, el 30% de la cobertura total de AlphaValue, se situaron al mismo nivel que aquellas con un momentum doble positivo. Esta situación todavía se prolongará durante más tiempo. Los beneficios esperados para 2022 se están recortando rápidamente, con un crecimiento del BPA 2022 de hasta el +0,5% frente al +8% de principios de año. Excluyendo bancos (decrecimiento del BPA 2022 previsto del -28%) y ciclos pesados (crecimiento estimado del BPA de las petroleras del +40%), el crecimiento del BPA 2022 es del +5% frente a un PER 2022 de 18x. Esto sigue dejándonos en niveles caros, ya que las revisiones de los beneficios esperados continúan y las empresas están cambiando su tono.