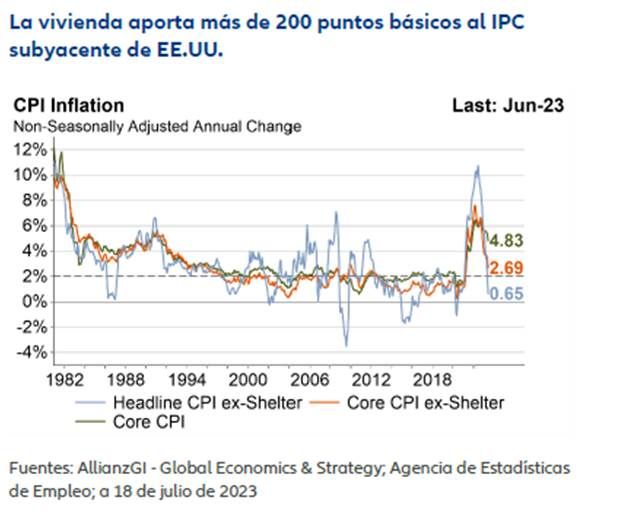

Greg Meier, Director Senior Economist, Global Economics and Strategy de Allianz Global Investors | “De cara al futuro, los riesgos derivados de los estímulos de la Fed podrían seguir latentes. El impacto de los aumentos de tipos, que han sido los más rápidos en unos 40 años, puede tardar otros 6-12 meses en apreciarse. Sin embargo, ya hemos sido testigos de una serie de amenazas para el sistema financiero, como los 600.000 millones de dólares en pérdidas latentes no realizadas del sector bancario y tres de las cuatro mayores quiebras bancarias de la historia de EE.UU. Como consecuencia de la actual reducción sustancial de la inflación, el escenario de un aterrizaje suave en EE.UU. se vuelve más probable. Por otro lado, mientras que la Fed podría poner fin a su ciclo de subidas de tipos a partir de la próxima semana, los precios de la vivienda vuelven a subir”.

Claves de la próxima semana

Comienza la semana de reuniones de los bancos centrales. Los próximos días traerán importantes decisiones de la Fed (miércoles), el Banco de Japón (jueves) y el Banco Central Europeo (jueves).

En la Fed, el presidente Powell parece dispuesto a anunciar una subida «moderada» de tipos. Es posible que haga referencia a la desinflación actual, a la resistencia económica y al impacto de los anteriores ajustes. Según los futuros de los fondos federales, esta podría ser la última subida del ciclo, con una suave tendencia hacia la relajación a principios de 2024.

Más allá de la Fed, los inversores estadounidenses deberían seguir de cerca los datos del PMI manufacturero del lunes (se espera una contracción), el índice Case-Shiller de precios de la vivienda del martes (se espera que vuelva a subir la cifra intermensual), el dato provisional del PIB del segundo trimestre de 2023 del jueves (se espera una ralentización del crecimiento) y las cifras de los costes de empleo del viernes (se prevé que se mantengan sólidos).

Al otro lado del Pacífico, el gobernador del Banco de Japón (BOJ), Kazuo Ueda, sigue siendo cuestionado sobre si la política de control de la curva de tipos está lista para un ajuste, dado que la inflación lleva más de un año por encima del objetivo del 2%. Si bien los responsables políticos del BOJ están debatiendo un cambio de política monetaria este mismo mes, el gobernador Ueda restó importancia a la idea en la reunión del G20 de esta semana. Los analistas japoneses deberían estar atentos al informe de inflación de julio de la ciudad de Tokio, que suele ser un indicador adelantado de las tendencias de la inflación nacional (jueves).

Por su parte, la presidenta del Banco Central Europeo (BCE), Lagarde, ya ha señalado que queda «más camino por recorrer» y que es «muy probable» una subida de tipos en julio. La inflación de la eurozona ha caído de más del 10% a menos del 6%, pero sigue estando muy por encima del objetivo del 2% del BCE. Los próximos datos europeos clave son los índices PMI manufactureros (lunes), el índice de clima empresarial alemán IFO (martes), el indicador de confianza del consumidor alemán GfK (martes), el PIB francés del segundo trimestre de 2023 (jueves), la tasa de variación anual del IPC en Alemania (índice de inflación de los precios al consumo, viernes) y la confianza económica de la eurozona (viernes).

Gráfico de la semana