Rohit Nair y Marlen Shokhitbayev, analistas de crédito corporativo de Scope Ratings | Algunas petroleras internacionales se han propuesto llevar a cabo una transformación más profunda de sus modelos de negocio, acelerando sus inversiones en tecnologías con bajas emisiones de carbono y descarbonizando sus actividades tradicionales. Este grupo incluye a Repsol. El productor español ha firmado acuerdos para vender sus activos de exploración y producción (E&P) en Canadá, así como la compra de activos de energías renovables en Estados Unidos.

El gasto en capital y la remuneración de los accionistas de las empresas integradas de petróleo y gas (IOC) están cambiando. Esto se genera ante la incertidumbre por el momento en que los precios del petróleo alcancen su máximo y ante la calidad de los beneficios a corto plazo de los proyectos con bajas emisiones de carbono, lo que altera sutilmente los perfiles de riesgo de los productores.

Las petroleras y gasistas integradas europeas (IOC, por sus siglas en inglés) están tomando caminos diferentes. Por un lado, se están adaptando a unos precios del petróleo y el gas favorables a corto plazo, en un ambiente de en el que sigue siendo una incógnita la rapidez con la que los precios podrían entrar en un declive secular. En segundo lugar, el aumento de los costes de capital hace que la rentabilidad a corto plazo de los proyectos de energía sostenible sea menos favorable, a pesar de las ventajas a largo plazo de invertir en ellos y del riesgo de que los activos de hidrocarburos queden varados en el futuro.

Una de las razones de la divergencia en los planes de gasto de capital de las IOC es la falta de consenso sobre el momento en que el cambio a combustibles con bajas emisiones de carbono empezará a contraerse en la demanda mundial de petróleo. La Agencia Internacional de la Energía espera que esto ocurra en 2030, pero la Organización de Países Exportadores de Petróleo (OPEP) prevé que el cambio se produzca después de 2035, mientras que la Administración de Información Energética de EE.UU. no ve que esto ocurra hasta 2050 según sus escenarios.

Vemos tres tipos que existen tres clases distintas de estrategia: » El petróleo primero», liderada por las grandes petroleras estadounidenses y Shell PLC; híbrida, tipificada por TotalEnergies SE entre las grandes petroleras, y «verde», que proponen Repsol SA y, hasta hace poco, BP PLC. La variación ofrece a los inversores la posibilidad de elegir la mejor manera de equilibrar su exposición al sector.

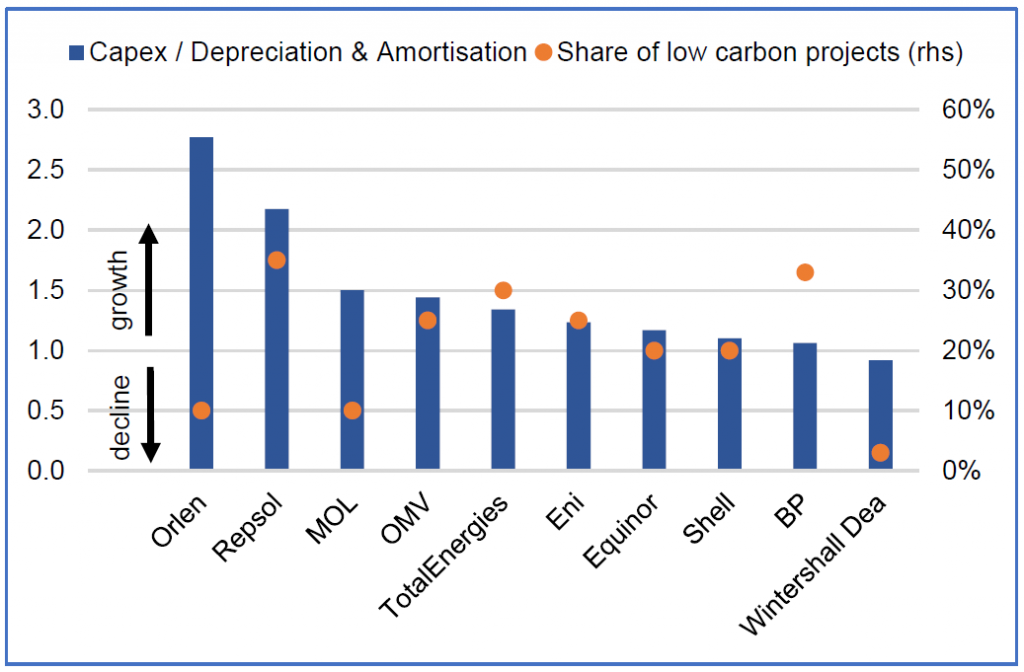

Gráfico 1: Intensidad de inversión y porcentaje de proyectos de baja emisión de carbono en 2023

Source: Company reports, Bloomberg, Scope Ratings

El petróleo primero: aprovechar los altos precios del crudo mientras sube el coste del capital

Las compañías petroleras estadounidenses siguen dando prioridad a las inversiones en combustibles fósiles frente al gasto en proyectos energéticos con bajas emisiones de carbono, teniendo en cuenta que los precios de las materias primas siguen siendo favorables y que el coste del capital está subiendo. La compra por ExxonMobil del productor de petróleo y gas Pioneer Natural Resources, por valor de 59.500 millones de dólares, es el ejemplo más reciente y contundente.

En Europa, Shell es la que más se ajusta a este planteamiento, ya que ha dado marcha atrás en la reducción de la producción de petróleo y ha anunciado planes para reducir las inversiones en energías renovables. Al parecer, la empresa está estudiando la posibilidad de desprenderse de proyectos de bajas emisiones de carbono.

Para las empresas petroleras internacionales de esta categoría, invertir en proyectos de petróleo y gas de bajo coste es crucial para reducir el riesgo de que se produzca un descenso inesperado de la demanda y los precios que les impida competir con los grandes productores de Oriente Medio situados en la parte baja de la curva de costes del petróleo y el gas, encabezados por la saudí Aramco.

Híbrido: el enfoque multienergético mantiene abiertas las opciones

Varias compañías petroleras internacionales europeas están aplicando un «enfoque multienergético» con inversiones estables o crecientes en proyectos de hidrocarburos y energías renovables, como TotalEnergies, la italiana Eni SpA y la polaca Orlen SA, entre otras.

TotalEnergies prevé aumentar su producción de petróleo y gas entre un 2 % y un 3 % anual en los próximos cinco años, principalmente a partir de gas natural licuado (GNL), mientras destina alrededor del 30 % de sus inversiones a proyectos con bajas emisiones de carbono.

Ecologización: cambiar cuanto antes

Algunas petroleras internacionales se han propuesto llevar a cabo una transformación más profunda de sus modelos de negocio, acelerando sus inversiones en tecnologías con bajas emisiones de carbono y descarbonizando sus actividades tradicionales. Este grupo incluye a la española Repsol y, hasta hace poco, a BP.

En Repsol, a la elevada y creciente proporción de proyectos de bajas emisiones de carbono que representa en el gasto orgánico hay que añadir los recientes acuerdos firmados por el productor español para vender sus activos de exploración y producción (E&P) en Canadá, así como la compra de activos de energías renovables en Estados Unidos.

En el caso de BP, las perspectivas son menos claras, ya que la empresa busca un sustituto definitivo para el anterior consejero delegado, Bernard Looney. BP declaró en 2020 que su objetivo era ser una empresa «neta cero» en 2050, antes de dar marcha atrás ligeramente en febrero de este año, cuando anunció mayores inversiones en petróleo y gas de lo previsto, tras los beneficios récord del sector en los dos años anteriores.

Las inversiones en petróleo benefician a la cuenta de resultados, pero podrían lastrar el perfil de riesgo de las empresas

En el actual entorno favorable de precios de las materias primas, las inversiones en proyectos de petróleo y gas de ciclo corto benefician claramente a la rentabilidad y a las métricas crediticias.

Sin embargo, las inversiones en proyectos con bajas emisiones de carbono mejoran la diversificación y reducen el riesgo asociado a cualquier caída de la demanda de petróleo y al endurecimiento de la normativa medioambiental.

Seguir invirtiendo en yacimientos tradicionales de petróleo y gas aumenta el riesgo de activos varados y podría reducir la diversificación de activos de las petroleras y gasistas internacionales -si no geográfica- y, a su vez, sus perfiles de riesgo empresarial.

Las inversiones en proyectos de energía sostenible con largos plazos de ejecución lastran la rentabilidad, especialmente durante la fase de desarrollo. Esto significa que cualquier impacto favorable en la calidad crediticia sólo se produce cuando contribuyen en una proporción significativa a la generación total de efectivo.

Estas compañías pueden mejorar su competitividad a medio y largo plazo mejorando la calidad de sus carteras mediante inversiones en proyectos de bajo coste y baja intensidad de gases de efecto invernadero, en combinación con tecnologías de captura y almacenamiento de carbono.

Sin embargo, para la viabilidad de los modelos de negocio a muy largo plazo, no hay forma de evitar las inversiones en tecnologías con bajas emisiones de carbono.

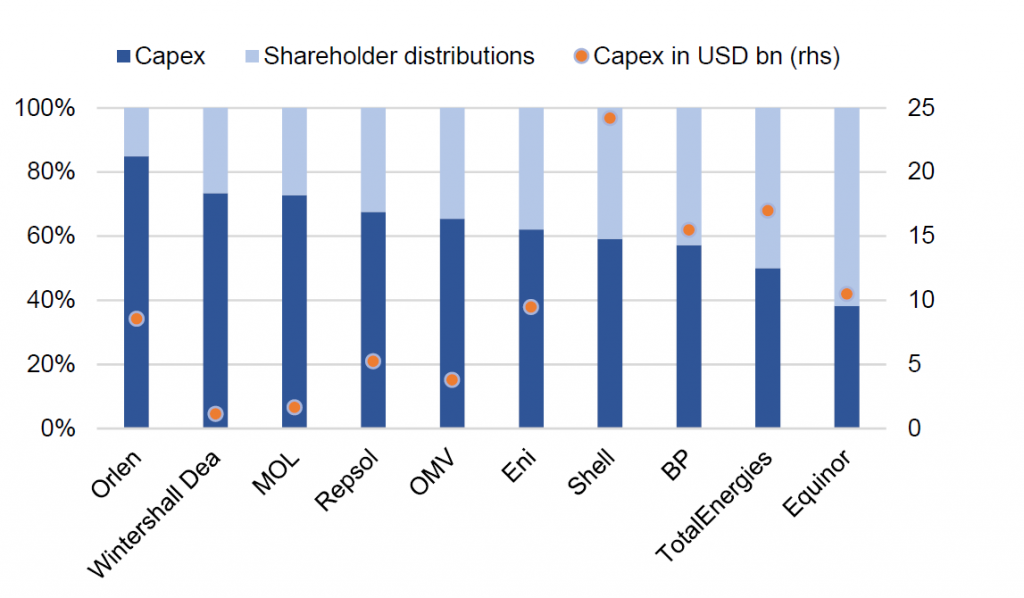

Gráfico 2: Equilibrio en el balance: Las inversiones de las empresas transnacionales europeas en CAPEX vs. la remuneración al accionista

% de uso principal de efectivo en 2023 (previsión)

Fuente: Informes de empresa, Bloomberg, Scope Ratings

Los fuertes flujos de caja también presionan a las empresas para que se pongan en marcha

Las petroleras internacionales comparten algunas estrategias comunes. En los últimos años, han reducido significativamente su apalancamiento, alcanzando o incluso superando sus objetivos de por lo que la reducción de la deuda no es una prioridad.

En este contexto, es difícil que descuiden a los accionistas. Existe presión sobre la dirección de las compañías para que repartan el efectivo sobrante en un contexto de incertidumbre sobre la mejor manera de destinar el capital sobrante a inversiones. En 2023 serán las noruegas Equinor, TotalEnergies, BP y Shell las que paguen el mayor porcentaje de liquidez en dividendos y recompra de acciones entre las compañías europeas del sector.

Algunas se enfrentan a circunstancias especiales. En el contexto de la guerra de Rusia en Ucrania, la polaca Orlen está dedicando una elevada proporción de su capital disponible a inversiones, impulsada por razones de seguridad energética nacional. Orlen tiene ambiciosos objetivos de desarrollo de proyectos con bajas emisiones de carbono (en torno al 40% en 2023-2030) -por ejemplo, su proyecto de desarrollo de un proyecto eólico marino de 5.000 millones de dólares en el Mar Báltico-, además de invertir en sus actuales actividades relacionadas con los combustibles fósiles.