Intermoney | Avisamos que el encuentro de la Reserva Federal de este mes iba a ser uno de los más relevantes ante las divisiones que hemos ido observando entre distintos miembros, y desde luego que lo que deparó nos dio la razón. La Fed acometió su tercer recorte consecutivo de tipos de 25 p.b., llevando el rango de los tipos al 3,50%-3,75%. Era una decisión conforme a la anterior proyección de puntos de septiembre y también previsible, aunque quizá no tan exageradamente como el mercado venía anticipando. Prueba de ello es que dos eran los votos disidentes en favor de mantener los tipos sin cambio (Goolsbee y Schmid) lo que hacía que se saldase con un 9-3 una vez teniendo en cuenta el ruido (que empieza a ser un tanto molesto) de Miran, que votó por un recorte de medio punto.

Esta es la primera vez que el presidente de la Fed de Chicago, Austan Goolsbee, se muestra en desacuerdo desde que se incorporó al banco central en enero de 2023. Si bien su postura había sido moderada el año pasado y a principios del presente, abogando por una reducción de las tasas hacia un nivel más neutral, la rigidez de la inflación este año ha sido motivo de preocupación y ya, a comienzos de otoño, empezó a advertir que podría ser prudente que la Fed recortara demasiado este año. Con respecto a Schmid, el presidente de la Reserva Federal de Kansas City, ya disintió por segunda reunión consecutiva. En noviembre, advirtió que nuevos recortes podrían generar una mayor inflación y probablemente no beneficiarían mucho al mercado laboral.

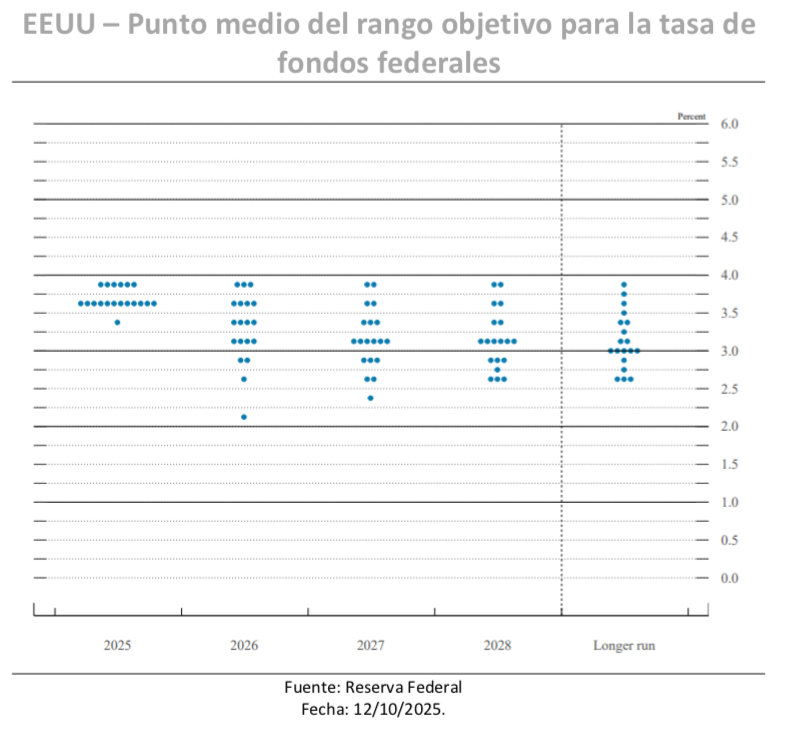

Estas votaciones no están necesariamente coordinadas, pero ver ahora dos opiniones a favor de mantener estables los tipos de interés indica que hay un grupo considerable de responsables políticos muy preocupados por la capacidad de la Fed para cumplir su objetivo del 2%. Esto, sumado a las previsiones que proyectan un solo recorte más en 2026, apunta a una postura más restrictiva en la política monetaria. La cuestión es que a los dos primeros quizá hay que sumar una proporción mayor de disidentes silenciosos, viendo que la nube de puntos señalaba seis puntos en la horquilla de tipos anterior al recorte. La postura es comprensible si consideramos que Jerome Powell, el presidente de la Fed, hizo énfasis en la rueda de prensa en que los riesgos existen tanto para la inflación como para el mercado laboral, por lo que su tono buscaba una neutralidad clara. Su postura de “esperar y ver” da buena prueba de ello.

Powell incluso recalcó en varias ocasiones que las ganancias de empleo se han sobrestimado en 60.000 en los últimos meses. De igual forma, en lugar de un tono más restrictivo, el comunicado que lo acompañaba se mantuvo sin mucho cambio respecto a octubre más allá de indicar incertidumbre sobre cuándo podría recortar tasas nuevamente. Al actuar preventivamente, la Fed muestra cautela ante los crecientes riesgos a la baja, especialmente dado que el crecimiento mundial sigue siendo lento y persiste la incertidumbre política. Para los inversores, se trata de un ajuste mesurado, no de un cambio drástico. Si bien el recorte podría ofrecer apoyo a corto plazo a los activos de riesgo y potencialmente impulsar un repunte estacional, es probable que la volatilidad se mantenga elevada mientras los mercados evalúan las implicaciones para la política futura y las perspectivas económicas generales.

Si poco cambio había en el comunicado, ninguno se producía respecto a la nube de puntos de aquí en adelante, ya las nuevas proyecciones de tasas muestran que se espera reducir los tipos en un cuarto de punto en 2026 (aunque sigue muy dividida entre los siete que no apuntan a más recortes y ocho que apuntan a dos) y otro cuarto de punto en 2027, igual que lo proyectado en septiembre. Para 2027 y 2028, la medida del consenso sitúa la referencia en 3,1%. Eso significaría un recorte de 125 p.b. desde septiembre de 2025 hasta finales de 2027, lo que, a nuestro parecer, no es mucho, pero si una cuantía lógica si consideramos que la política fiscal expansiva del gobierno americano juega a favor del gasto y la inflación. Por otro lado, los mercados parecen seguir sin apostar por este rumbo, inclinándose más por dos recortes para 2026. Algo que tendría más lógica una vez se asiente el presumible sustituto de Powell, que podría ser Kevin Hassett, y el FOMC presumiblemente se incline hacia una postura más flexible.

El otro gran aspecto de interés eran las proyecciones macro, donde el apunte más interesante estaba en que se mostró una perspectiva de crecimiento mucho más alta. El PIB se revisaba al 2,3% para 2026, medio punto porcentual de la proyección de septiembre, lo que Powell atribuía posteriormente a un repunte tras el fin del cierre del gobierno y el continuo gasto rápido en centros de datos. Mientras tanto, para 2027 y 2028 se elevaba ambas en una décima a 2,0% y 1,9% respectivamente. Esto se produce al tiempo que se dio una visión tímidamente más baja de la inflación, rebajando la expectativa de PCE subyacente en una décima hasta el 2,5%. En este sentido, en las propias palabras de Powell “supongamos que no hay anuncios importantes de nuevos aranceles, la inflación de bienes debería alcanzar su pico en el primer trimestre”. Respecto al mercado laboral, la previsión de la tasa de desempleo para 2025 y 2026 se mantuvo en 4,5 y 4,4%, pero se revisó a la baja a 4,2% para 2027 (desde 4,3%).

Por terminar con las cuestiones de balance, éstas se alinearon con lo que el mercado anticipaba de actuar en aras de apoyar la liquidez en el mercado, gestionar las reservas y manteniendo la misma línea que ya vimos en octubre. El banco anunciaba que comenzará a comprar valores del Tesoro a corto plazo y, de ser necesario, otros Treasuries con vencimientos de 3 años o menos. Esto comenzará el 12 de diciembre “según sea necesario para mantener un amplio suministro de reservas de forma continua”, tras considerar que “los saldos de las reservas han descendido a niveles amplios”. El comité no solo está adelantando las compras de bonos del Tesoro a corto plazo según sea necesario sino que también ajustará el tamaño y el ritmo de las compras para gestionar las fluctuaciones estacionales de pasivos, como la cuenta general del Tesoro, que puede reducir temporalmente los saldos de reservas. Existen vías más directas para gestionar los saldos de reservas, pero este método requiere la menor intervención y se acerca más a una solución de piloto automático, en consonancia con la transición a mecanismos permanentes para el control de tasas administradas.