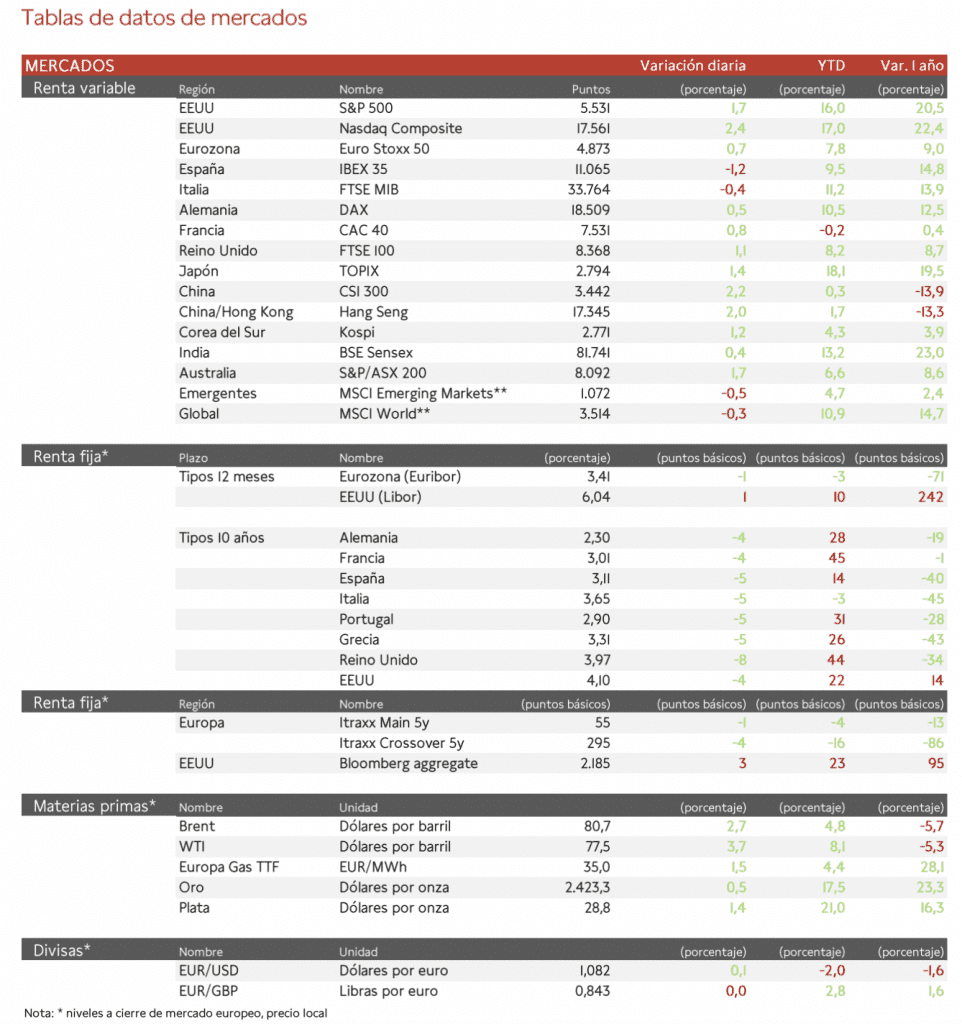

Jaime Sicilia (Singular Bank) | Los principales índices europeos han vuelto a marcar una sesión en verde a la espera de la reunión de la Fed de esta tarde en la que podría dar algún indicio sobre las rebajas de los tipos de interés. El IBEX 35 se ha desmarcado de las subidas y cierra con una caída del 1,2%. El FTSE 100 es el índice que más avanza en Europa con una subida de un 1,1% y el Euro Stoxx 50 ha avanzado un 0,7%.

En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (2,0%). Paralelamente, el Topix japonés ha limitado su repunte a un 1,5%.

En EEUU las empresas contrataron en julio el menor número de trabajadores desde principios de año según el indicador ADP, y los costes laborales y el crecimiento salarial se enfriaron en el 2T.

En el lado empresarial, destaca Ferrovial que ha logrado aumentar su Ebitda en el primer semestre un 50% además de por las nuevas autopistas, por la recuperación en los márgenes en Construcción hasta el 3,2% sobre Ebit y con objetivo de 3,5% para 2024 frente al 1% el año pasado.

Aena ha tenido menor crecimiento frene al excepcional 1T, gracias a incrementos de tráficos y bajadas de costes operativos por pasajero. Los ingresos se incrementaron un 19% (31% por encima de 2019). Amadeus ha mostrado unas cifras semestrales ligeramente superiores a las de prepandemia a nivel de Ebitda. Las reservas aéreas y los pasajeros embarcados alcanzaron el 79 y 109% de las cifras prepandemia respectivamente, y el beneficio neto supone el 109% del nivel de 2019.

Viscofán, aunque ha publicado por debajo de las expectativas en el semestre, ha marcado máximos históricos de Ebitda con un avance de 1,7% interanual y de beneficio neto del 9,5% por menores costes.

Por su parte ASML y Tokyo Electron han repuntado debido a los rumores de que Gobiernos como el de EEUU no les restrinjan las exportaciones a China.

Jornada de caídas en las TIRes de los principales bonos soberanos en un contexto en el que el Tesoro estadounidense mantuvo sin cambios su emisión trimestral de deuda a más largo plazo por segunda vez consecutiva, y mantuvo su orientación de que no espera necesitar aumentar la emisión de pagarés y bonos durante varios trimestres.

Así, la TIR del Bund a 10 años ha descendido 4 pb a 2,30% y la referencia española 5 pb a un 3,11%. El Treasury a 10 años cae 4 pb hasta un 4,10%.