Morgan Stanley | Con un escenario en el que la Reserva Federal haga probablemente menos de lo descontado por el mercado (prácticamente se ha hecho ya todo ese repricing) y un BCE más proactivo, y tras meses de convergencia, los últimos datos apuntan a que en EEUU el crecimiento aguanta muy bien al mismo tiempo que la inflación continúa cayendo, dejando atrás los miedos sobre una potencial recesión y consolidando la idea de mi equipo macro de EEUU respecto a un soft landing. Por el contrario, en Europa la macro se caracteriza por un crecimiento cada vez más débil, elevados niveles de ahorro y una inflación salarial débil. Más en detalle a contnuación.

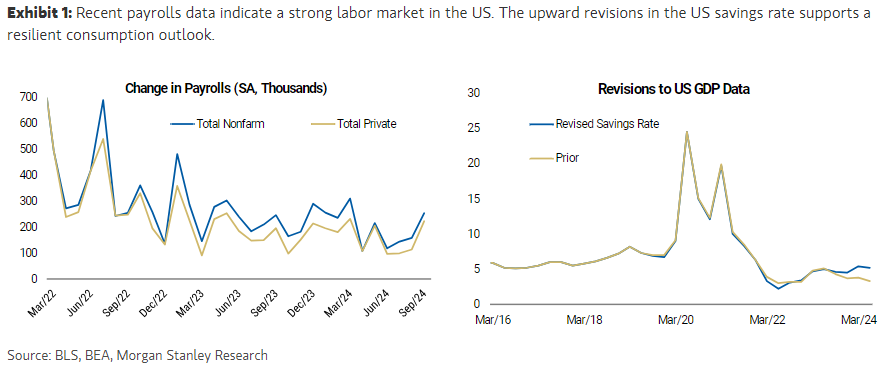

- En EEUU => En contra de las preocupaciones de los últimos meses (centradas especialmente en el mercado laboral, que era la única pieza rezagada dentro de un conjunto de datos que apuntaban a una economía, por lo demás, resiliente), la última lectura de payrolls ha rebotado y reafirmado la visión de Seth Carpenter (macro global) que espera una bajada de 25 p.b. en noviembre, posición hacia la que está convergiendo el mercado. A ello se le une la fortaleza en el consumo y retail sales que siguen sorprendiendo al alza. De hecho, nuestros expertos destacan que las últimas revisiones en los datos de consumo muestran un nivel de ahorros mucho más sólido de lo estimado inicialmente, por lo que considera que el outlook de consumo en EEUU podría ser incluso más positivo de lo esperado y lo que ha derivado en la revisión alcista del viernes pasado tanto del crecimiento esperado por el equipo macro de EEUU (Diego Anzoategui & Co) del consumo EEUU (del +3,1 al +3,6%) así como del crecimiento esperado del 3T (del 2,5% al 2,75%).

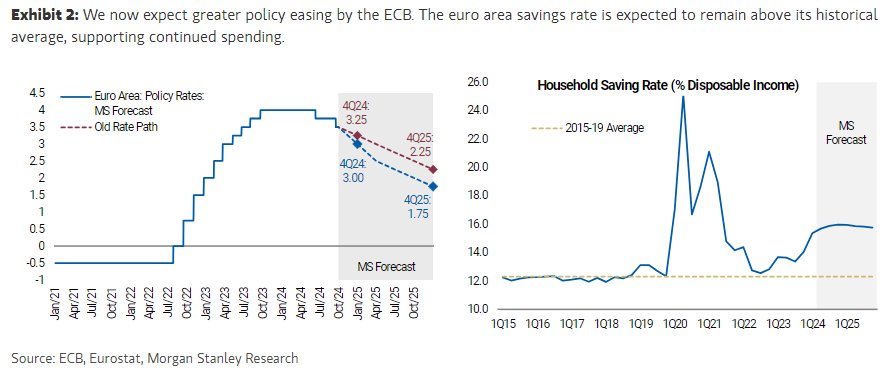

En Europa => Los datos de crecimiento e inflación han sorprendido a la baja en las últimas semanas, forzando al mercado a cambiar las expectativas a un BCE + dovish/flexible going fwd, incluso llevando su política por debajo del tipo que considera neutral. Esto contrasta con lo que espera de la Reserva Federal, donde los analistas creen que la Fed mantendrá los tipos en la parte alta del rango dentro de lo que consideran como neutral. Dicho esto, el giro en la política fiscal en China podría dar motivos para el optimismo o al menos para evitar que la tendencia en China se extienda a Europa. Con todo ello, seguimos esperando un crecimiento débil en Europa (aunque no en niveles de recesión) y una inflación cayendo, por lo que confiamos en un BCE más proactivo.