Alphavalue | El tan esperado spin-off (escisión) de la división powertrain (Vitesco) de Continental aún no se ha producido. Recordemos que fue anunciado hace ya tres largos años. Desde una nota de nuestros analistas de octubre de 2018, el acontecimiento más notable en Continental ha sido el precio de sus acciones, cayendo un -77% en el peor momento de la pandemia y en la actualidad un -50%.

Antes de los resultados del ejercicio 2020, el precio objetivo fijado por nuestros analistas asumía una valoración justa. También debe tenerse en cuenta que el NAV incluye una valoración particularmente poco exigente de Vitesco para dar cuenta de la lenta recuperación de los márgenes y las incertidumbres vinculadas a los detalles del spin off.

Las grandes incógnitas incluyen el impacto de la escasez del mercado de semiconductores ya que, más allá de su impacto financiero para el ejercicio 2021, aumenta el riesgo de que los OEM ́s (Original Equipment Manufacturer) opten por una relación directa con los fabricantes de semiconductores a expensas de las compañía auxiliares del sector autos. Esto dañaría los márgenes. Además, los altos costes de reestructuración y el impairment pueden convertirse para Continental en el pan nuestro de cada día.

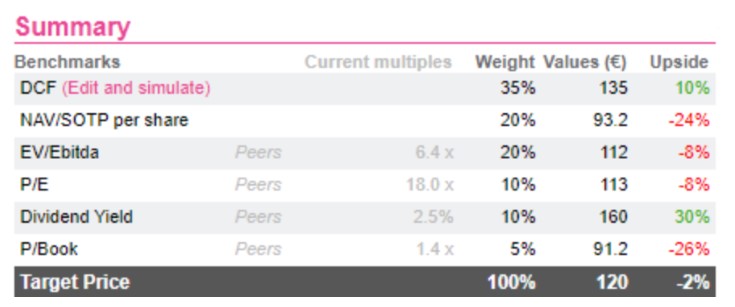

Nuestra valoración es un promedio de señales contradictorias. El NAV está en desacuerdo con el DCF, mientras que las métricas por comparables no son atractivas más allá del yield presuntamente requerido por el accionista dominante.

La combinación del líder mundial en cockpits para automóviles (puestos de pilotaje), FAURECIA (añadir, objetivo 46,9 €++) y la compañía francesa de neumáticos, MICHELIN (añadir, objetivo 121 €++), podría ser una mejor apuesta, aportando las promesas de los fabricantes de componentes para automóviles y la periodicidad de los neumáticos. Añada también un governance más sencillo. También hay que tener presente la joint venture 50/50 (Symbio) de estas dos compañías francesas, centrada en la movilidad por hidrógeno, a una valoración razonable (14,6x el PER 2021 para Michelin y 13,4x para Faurecia frente a 19,1x el PER para Continental) y con mayores previsiones de creación de valor (ROCE (retorno sobre capital empleado) para 2022 del 12,8% y 9,93% para Faurecia y Michelin, respectivamente, frente al 8,83% para Continental). No se debe pasar por alto también que las dos compañías francesas serán mucho más independientes que su comparable alemán tan pronto como STELLANTIS (añadir, objetivo 15,1 €++) lleve a cabo el reparto del 39% del capital que sigue controlando en Faurecia. Se espera que sea para marzo.

CONTINENTAL (reducir, objetivo 120 €++)