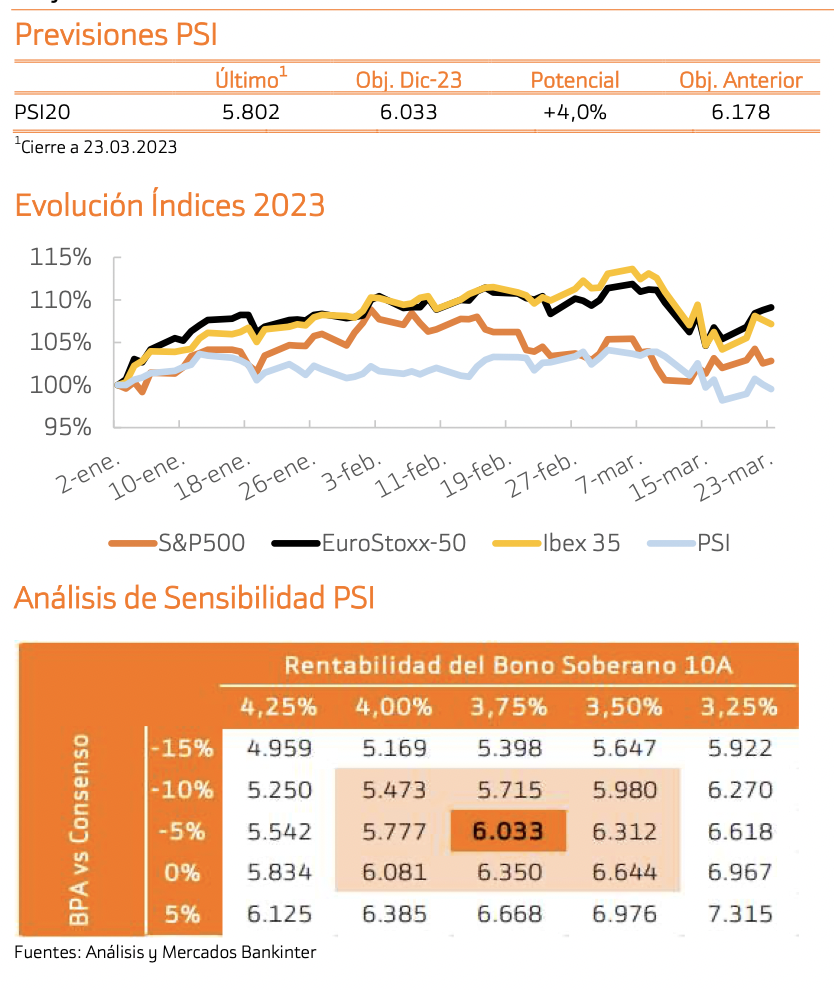

Bankinter | Reducimos ligeramente nuestra valoración del PSI. Nuestro precio objetivo queda en 6.033 puntos (vs. 6.178 anterior). El potencial es reducido (+4,0%), pero el segundo semestre será más positivo. Los beneficios empresariales ganarán inercia, la inflación continuará moderándose y los bancos centrales concluirán su ciclo de subida de tipos, que probablemente no será tan agresivo como se temía.

Establecemos un precio objetivo para el PSI de 6.033 puntos en nuestro escenario central. Nuestras valoraciones emplean hipótesis conservadoras. Destacamos: (i) Las rentabilidades de los bonos de referencia que utilizamos son claramente superiores a las del mercado y no es evidente que vayan a alcanzarse. Especialmente si los bancos centrales no llegan tan lejos como se estimaba inicialmente. En concreto, contemplamos una TIR de 3,75% para el bono a 10 años portugués para finales de este año (vs. 3,19% actual). (ii) Incrementamos la prima de riesgo en Europa (+50 p.b.) por el aumento transitorio del riesgo político. Nuestra tasa de descuento se sitúa en 9,2%, un nivel elevado. (iii) Ajustamos a la baja (-5%) los beneficios por acción de consenso en nuestro escenario central. En EE.UU. los BPAs se han revisado un -7% durante el primer trimestre, proceso que no ha sucedido en Europa. En el caso del PSI, el BPA se ha ajustado un -0,8% en el 1T.

El potencial de revalorización a cierre de 2023 es moderado, +4%. El próximo trimestre no traerá consigo una evolución potente, pero sí dará paso a un segundo semestre y un 2024 más positivo. Principalmente porque los BPAs mejorarán, la inflación confirmará su ralentización y los bancos centrales serán menos duros de lo estimado. En concreto, el BPA estimado para el PSI en 2024 asciende a +7,7% a/a. El índice anticipará esta mejora, ayudado por la revisión de los precios objetivo que se anunciará a partir de junio y que ya incorporará cifras del próximo ejercicio.

Por todo ello, insistimos en la conveniencia de aumentar exposición en momentos de toma de beneficios en mercado con el fin de posicionarse de cara a la segunda mitad de 2023 y a 2024.