Santander Corporate & Investment | Como explicamos en nuestro informe del lunes (véase nuestro Quick Comment on French Banks: Moody’s sovereign downgrade likely to be key for banks), Moody’s rebajó el viernes la calificación soberana senior unsecured de Francia de Aa2 con outlook negativo a Aa3 con outlook estable, en una revisión no programada. La rebaja se produce tras la revisión del outlook de Moody’s a negativo del 25 de octubre y tras la reafirmación de la calificación «AA-«/est/»A-1+» de Francia por S&P del 29 de noviembre. La última revisión de Fitch, del 11 de octubre, implicó un cambio de su outlook para la calificación soberana «AA-» de Francia de estable a negativo.

En su informe del viernes, Moody’s destaca que «la decisión de rebajar la calificación de Francia a Aa3 refleja nuestra opinión de que las finanzas públicas del país se van a debilitar considerablemente en los próximos años», y que «esto se debe a que es más probable que la fragmentación política impida una consolidación fiscal significativa, lo cual implica una desviación frente al escenario de referencia que respaldó nuestra acción sobre la calificación de octubre de 2024″. En este contexto, Moody’s indica que, tras la dimisión del gobierno anterior a raíz de la moción de censura votada en la Asamblea Nacional el 4 de diciembre, cree que el «gobierno entrante impulsará una ley especial que garantice la continuidad de la administración pública en 2025», pero ve una «probabilidad muy baja de que el nuevo gobierno reduzca de forma sostenible la dimensión de los déficits públicos más allá del próximo año».

Moody’s ahora prevé que «el déficit se sitúe en el 6,3% del PIB en 2025, antes de disminuir gradualmente hasta alrededor del 5,2% del PIB en 2027», y, «como resultado de ello, el ratio deuda/PIB aumentaría desde el 113,3% en 2024 hasta c.120% en 2027». En la justificación de la rebaja también se indica que «existe el riesgo de un aumento duradero de los costes de financiación que deterioraría aún más la asequibilidad de la deuda» y «esto podría crear una espiral de reacciones adversas de déficits más elevados, mayor carga de la deuda y costes de financiación más altos, en un contexto de importantes necesidades anuales de endeudamiento». En concreto, Moody’s prevé que «los pagos de intereses sobre los ingresos aumenten del 4,4% en 2024 al 4,9% en 2025, y a más del 5% en 2026 y 2027», y añade que «si bien la asequibilidad de la deuda ha sido durante mucho tiempo una fortaleza crediticia relativa de Francia, esa fortaleza se está erosionando en comparación con sus homólogos con calificación similar.» La calificación Aa3 de Moody’s también incorpora la previsión de la agencia de que «el crecimiento real del PIB alcance el 1,1% este año, el 1,0% en 2025 y el 1,4% en 2026 y 2027». Sin embargo, también advierte que «no obstante, la combinación de una elevada incertidumbre política interna y una creciente fragmentación económica mundial hace que, en conjunto, los riesgos para nuestras proyecciones macroeconómicas tengan un sesgo negativo».

Opinión de research:

Como hemos destacado en el pasado, entre los temas clave y los catalizadores crediticios que vemos en el panorama del crédito bancario europeo de 2025 cabe destacar las tendencias de las calificaciones de los bancos europeos en general y las impulsadas por las transiciones de las calificaciones soberanas (véase nuestro informe European Banks Outlook for 2025, publicado el 13 de noviembre). En particular, hace algún tiempo que incorporamos en nuestro escenario base la posibilidad de una transición negativa de la calificación soberana de Francia y un efecto en cadena sobre las calificaciones de los bancos franceses, con un potencial impacto asimétrico en las calificaciones de los distintos tipos de deuda (véase nuestro Quick Comment on French banks: Moody’s sovereign outlook revision to negative likely to drive trends for banks, publicado el 28 de octubre).

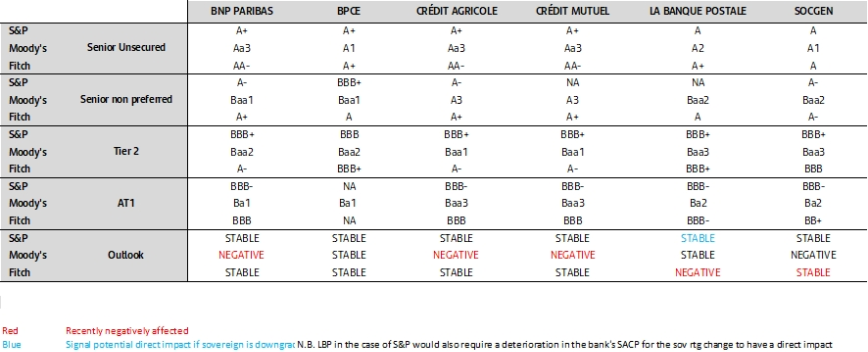

Después de que Moody’s revisara a negativo el outlook de varios bancos franceses el 29 de octubre, tras una acción similar sobre el soberano en aquel momento, creemos que cabe la posibilidad de que las calificaciones senior preferred de BNP Paribas, Crédit Agricole y Crédit Mutuel sean objeto de una rebaja directa de un escalón como consecuencia de la rebaja de la calificación soberana de Francia que Moody’s efectuó el viernes. Ese escenario también podría conllevar la rebaja de las calificaciones de otros tipos de deuda de estos bancos. En este contexto, cabe señalar que mientras que los instrumentos SNP y AT1 de BNP Paribas y Crédit Agricole ya se encuentran en la categoría Baa y non-investment grade (NIG), respectivamente, los de Crédit Mutuel tienen calificaciones A3 y Baa3, respectivamente, y una rebaja de un escalón implicaría que su SNP también pasaría a la categoría Baa y su AT1 a NIG (véase el Cuadro 1 a continuación).

Es reseñable también que los motivos aducidos el viernes por Moody’s para rebajar la calificación de la deuda soberana se refieren principalmente a la asequibilidad de la deuda soberana y a la situación de las finanzas públicas como factores clave. Además, teniendo en cuenta los argumentos esgrimidos por Moody’s para confirmar la evaluación crediticia de referencia (BCA) de todos los bancos el 29 de octubre, y su justificación del perfil macroeconómico «Fuerte+» (y en particular los factores relacionados con los elementos que afectan a la calificación soberana), no vemos muy probable que otras calificaciones del sector bancario francés se vean afectadas por la rebaja de la calificación soberana del viernes. Moody’s destacó entonces que incorporaba varios factores que, según ha señalado, se mantienen sin cambios en la decisión tomada el viernes sobre la calificación soberana, tales como una economía acomodada y diversificada, una susceptibilidad al riesgo de eventos condicionada por los riesgos geopolíticos derivados de la guerra entre Rusia y Ucrania, pero una mayor preocupación por las instituciones y la fortaleza de la gobernanza, más concretamente la eficacia de la política fiscal del Gobierno francés a la luz de la dificultad de Francia para reducir el déficit presupuestario y su deuda pública. No obstante, no descartaríamos por completo la posibilidad de que los outlooks y las calificaciones de otros bancos también se vieran afectados indirectamente por una revisión del indicador del perfil macroeconómico de Moody’s si la agencia observara un aumento de los riesgos para el sistema bancario en la coyuntura económica y operativa, por ejemplo, y modificara sus expectativas sobre las condiciones generales de crédito y liquidez de los bancos. Algunos de estos escenarios también podrían afectar a las valoraciones crediticias de referencia (BCA) de Moody’s para los bancos y, por tanto, a las calificaciones de otros tipos de deuda en el caso de algunos bancos.