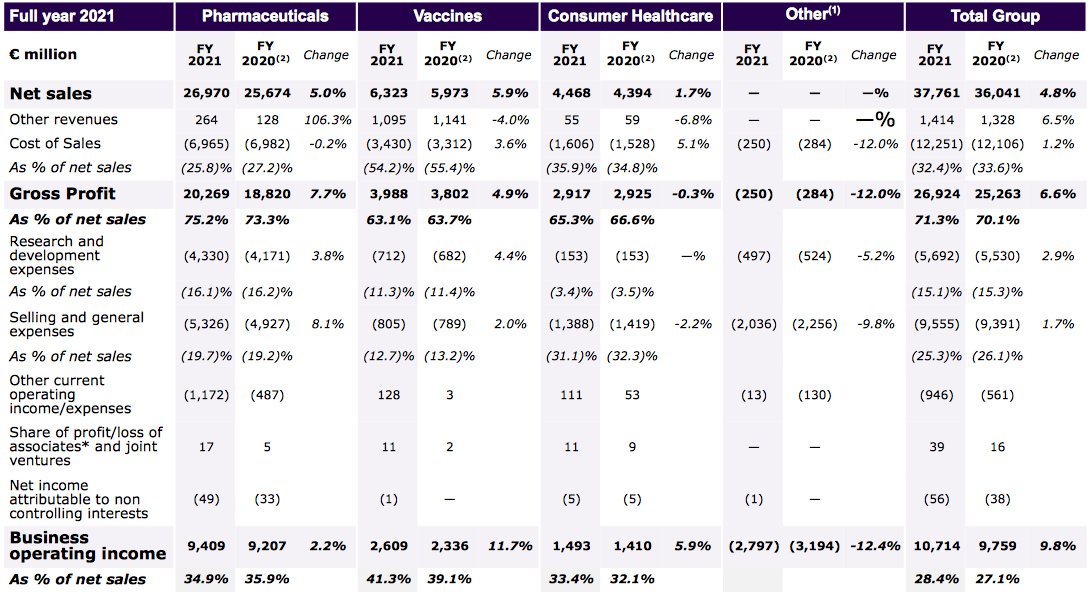

Bankinter | En el 4T2021 estanco las ventas alcanzan 9.994M€ (+6,5% y +4,1% a tipo de cambio constante, consenso 10.457M€), beneficio bruto 6.944M€ (+10,3%), margen bruto 69,5% (+2,4 p.p), beneficio operativo del negocio (una métrica de Sanofi asimilable a EBIT) 2.256M€ (+9,9%, consenso 2.211M€), beneficio neto del negocio (equivale al beneficio neto sin extraordinarios) 1,730M€ (+13,3%, consenso 1.655M€), BPA negocio 1,38€ (+13,1% y +9,8% a tipo constante).

Los restantes resultados bajo IFRS son: EBIT 1,474M€ (-1,1%), BAI 1,391M€ (-0,5%), BNA 1,131M€ (+6,0%). Cash flow libre 2,541M€ (+66,1%). Consecuentemente, en el año 2022 las ventas alcanzan 37,761M€ (+4,8% y +7,1% a tipo de cambio constante), beneficio bruto 26,924M€ (+6,6%), margen bruto 71,3% (+1,2 p.p.), beneficio operativo del negocio 10,714M€ (+9,8%), beneficio neto del negocio 8,213M€ (+11,8%), BPA negocio 5,56€ (+11,9% y +15,5% a tipo constante).

Los restantes resultados bajo IFRS están distorsionados por la venta de Regeneron en 2020: EBIT 8,126M€ (-42,4%), BAI 7,798M€ (-43,4%), BNA 6,223M€ (-49,4%). Cash flow libre 8.096M€ (+16,0%), deuda financiera 9,983M€ (+13,6% desde 4T20, 0,9x beneficio operativo del negocio).

Opinión del equipo de análisis de Bankinter:

Nuestra valoración de los resultados es positiva. Son mejores de lo esperado y están impulsados por una combinación de un crecimiento de ventas, donde vuelven a destacar Dupixent (+55% a tipo constante en 4T, supone el 13,5% de las ventas) y consumo (+5,6% a tipo constante en 4T, supone el 11% de la ventas) junto con eficiencias operativas que impulsan el margen bruto que mejora en 2,4 p.p.. En 2021, se logran 730M€ de ahorros de costes. Prosigue el esfuerzo en I+D, Sanofi logra que 7 moléculas pasen a fase I y otros 7 desarrollos a fase II, además de aumentar las indicaciones para las que se aprueba el uso de Dupixent. Espera resultados de los ensayos fase III de su vacuna COVID-19 en 1T 2022. El endeudamiento aumenta principalmente a causa de las adquisiciones de Kadmon, Owkin, Origimm Biotech, Amunix y otras inversiones, pero la ratio de endeudamiento se mantiene en el entorno de 1x EBITDA, un nivel bajo que resalta la disciplina financiera.

La compañía presenta sus guías 2022, espera que el BPA del negocio aumente a un tipo bajo de doble dígito a tipo de cambio constante y que el efecto divisa aporte +2%/+3% al crecimiento. Las guías son mejores que nuestra estimación de +9% y, a la vista de los resultados, nos parecen factibles. Esto nos hace revisar al alza nuestro precio objetivo a 106,00 €/acción desde 103,00 €/acción y reiteramos nuestra recomendación de Comprar.