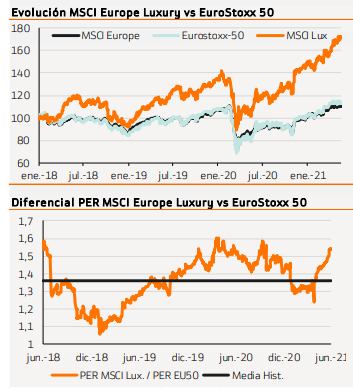

Bankinter | A pesar del impacto del Covid-19, el sector del lujo ha mostrado una resiliencia notable. El Índice MSCI Europe Textiles Apparel & Luxury Goods Index (MSCI Lux) ha continuado batiendo a los índices generales reflejando unas perspectivas de medio plazo que siguen mostrando crecimientos sostenibles y márgenes superiores. En 2020 el MSCI Lux se revalorizó +12,0% vs -5,1% del EuroStoxx50 y -5,4% del MSCI Europe. En 2021, las evoluciones son +22,3% vs +15,2% vs +13,4% respectivamente.

Las tendencias que apoyan el crecimiento estructural del sector se mantienen intactas. Además, a corto plazo, la normalización de las economías y la reactivación del turismo en un entorno de elevadas tasas de ahorro llevará a una rápida recuperación de los niveles pre-pandemia. El “efecto riqueza” derivado del aumento del valor de las viviendas y las alzas bursátiles apoyan el poder adquisitivo y la disposición a gastar de los consumidores.

El control de costes impuesto por las compañías en el entorno del CV-19, la tendencia a la premiumización (productos con mayor margen) y el desarrollo de los canales online y de venta directa al consumidor (vs intermediarios), auguran también una expansión de márgenes en 2021, a pesar del mayor esfuerzo en Marketing que desplegarán las compañías.

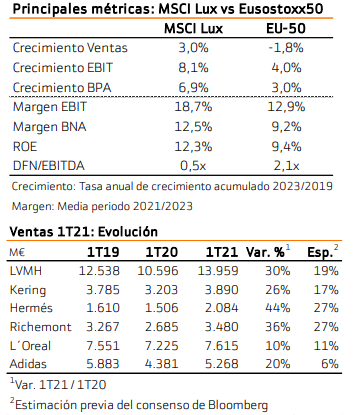

Los resultados del 1T21 han batido ampliamente las expectativas y las compañías de nuestro universo de inversión superan, en su mayoría, los niveles pre CV-19. Recomendamos mantener la exposición en el sector. El consenso de analistas tiende a infravalorar la capacidad de crecimiento de estas compañías en las fases iniciales del ciclo económico y el valor intangible de las marcas. Nuestros valores seleccionados son LVMH, Kering, Hermés y Adidas.

Tras años batiendo a los índices generales, la prima de los múltiplos del sector se sitúa por encima de la media de los últimos 5 años (PER relativo vs Eurostoxx 50 de 1,88x vs 1,73), pero las perspectivas de crecimiento se mantienen también superiores a la media del mercado. Se espera que el crecimiento del BPA medio del sector duplique al del Eurostoxx50 (TAMI 23/19 de +6,9% vs +3,0% respectivamente).

Hay tendencias estructurales que apoyan un potencial de crecimiento sostenible del sector a medio/largo plazo. El crecimiento de las economías emergentes y sus clases medias, especialmente en Asia, la incorporación de las generaciones más jóvenes (millennials y generación Z) a la cadena del consumo y la resiliencia del crecimiento y la riqueza de las clases socioeconómicas más altas, incluso en escenarios de superiores a los del PIB global.

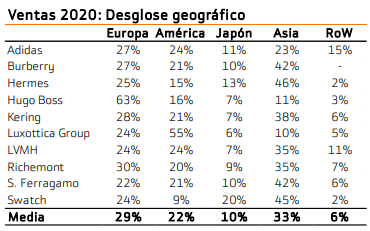

El sector permite obtener exposición a este crecimiento emergente a través de compañías con un coste de capital y principios contables y de gobierno corporativo de países desarrollados, gracias a una elevada exposición a Asia, especialmente en China.

El severo impacto del CV-19 en el sector en 2020 no ha alterado su potencial de crecimiento estructural de medio y largo plazo. Se espera que el mercado de productos de lujo alcance los 330.000M€/370.000M€ en 2025 desde 281.000M€ en 2019 según Bain & Company; para entonces se estima que el 30% será comercio online vs 12% en 2019 y 5% en 2014 y que China represente casi el 50% del mercado (vs 26% en 2020 y 11% en 2019). En 2021 se espera un crecimiento de +10%/+19%. Los 390 millones de personas que conforman la clientela potencial de este mercado actualmente, aumentará hasta 450 millones en 2025.

Las ventas 1T21 han batido expectativas y superan en muchos casos los niveles pre-pandemia de 1T19. Las restricciones en Europa han tenido un impacto negativo en el trimestre, pero se han compensado con la fortaleza de China y EE.UU. Los indicios sobre márgenes también son buenos. Parte del agresivo recorte de costes realizado durante la crisis será estructural, anticipando mejoras de márgenes.

Richemont alcanzaba un Margen Operativo de 31% (+220pb), máximo de 6 años, apoyado en aumentos de precios y buen control de costes (-10%). Adidas prevé una recuperación de los márgenes hasta niveles pre-pandemia debido a un mejor mix de ventas (mayor crecimiento de las ventas directas a clientes vs ventas a mayoristas y lanzamiento de nuevos modelos premium), un buen control de costes operativos, excluyendo marketing y publicidad, y una buena situación de partida de inventarios (-8%). Remy Cointreau reafirma su objetivo de un Margen Bruto de 72% y Margen EBIT de 33% en 2030 vs 67,3% y 23,4% respectivamente en 2021.

Dan soporte a los márgenes también la perspectiva de subidas de precios directas a o a través de una mejora del mix de ventas hacia productos más premium. Incluso durante la crisis marcas como Hermes, Louis Vuitton o Chanel han sido capaces de elevar los precios, demostrando la inelasticidad de la demanda en un entorno de inflación al alza y, en ocasiones, de escasez de oferta (ej. algunos productos de Hermes, ciertas añadas de vinos y licores de LVMH). Ello, junto con el control de costes y la creciente demanda online, anticipa buenas perspectivas para los márgenes (Margen EBIT ̴30%).

Durante la crisis los grandes grupos han reforzado su liderazgo, acelerando la captura de cuota de mercado. El público ha optado por las marcas más reconocidas y prestigiosas que inspiran más confianza.

Seguimos positivos con las perspectivas de sector en un contexto de elevados niveles de ahorro privado a nivel global, “efecto riqueza” o elevado valor de los patrimonios tras las subidas de los índices bursátiles y de los precios de vivienda a nivel global; e inflación al alza para un sector con elevado poder de fijación de precios.

Primamos las compañías con modelos de negocio superiores y ventajas competitivas. Esto se debe a: (i) Alto reconocimiento de marca. Productos líderes. Poder de fijación de precios. (ii) Lujo “asequible” para atraer a los millenials y nuevos clientes o productos icónicos. Capacidad de innovación de marca y productos. (iii) Diversificadas por marcas, productos y áreas geográficas. Exposición a Emergentes. (iv) Acertada estrategia digital. Integración online. Presencia activa en redes sociales. (v) Apalancamiento operativo positivo. Fuerte generación de caja. Situación financiera saneada que permite políticas de dividendos sostenibles y oportunidades de crecimiento inorgánico.

En definitiva, compañías con una situación de ventaja competitiva que permite crear barreras de entrada. Bien por su exclusividad y reconocimiento de marca y/o dificultad de replicar o porque las economías de escala por tamaño hacen que alcanzar la rentabilidad para un nuevo competidor sea complicado.