Banc Sabadell | El Roadshow que organizamos con la compañía la semana pasada sirvió para que una vez más Linde (LIN) hiciese gala de las principales virtudes de su investment case a largo plazo: perfil de bajo riesgo (contratos take-or-pay, ~30% ventas), exposición a mercados defensivos, capacidad para traspasar precios y elevada eficiencia operativa. A todo lo anterior se suma la visibilidad en el crecimiento ante (i) la esencialidad del negocio, (ii) envejecimiento de la población, (iii) proyección del sector tecnológico y (iv) el hidrógeno, donde son líderes mundiales.

Adicionalmente, LIN volvió a hacer alusión al principal elemento no operativo que afecta a la acción en el corto plazo ligado a la salida del Frankfurt Stock Exchange (FSE) (prevista para marzo 2023), ante costes legales y contables, complejidades regulatorias y barreras técnicas, que estarían perjudicando el performance del valor (+11% desde el anuncio, en línea con el mercado). En este punto manifiestan que están viendo salidas de algunos inversores con limitaciones de inversión, aunque también resaltan que parte de ellos están buscando alternativas para mantener su posición en el valor que pasará a cotizar solamente en el NYSE (donde ya cotiza). Sobre eso, la visibilidad es baja y la próxima clave es la aprobación (que esperamos segura) de la salida del FSE en JGEA a finales de enero 2023.

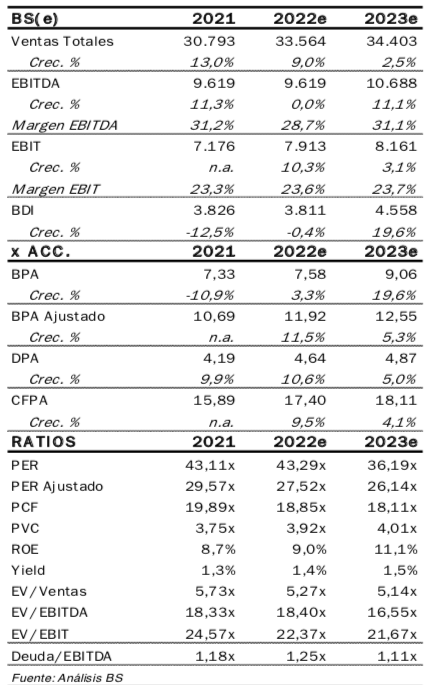

Independientemente de lo anterior, no vemos dudas a nivel operativo y confiamos en que la fuerte dinámica vista en 2022 les permita cumplir su guidance de BPA ajustado (11,93-12,03 dólares/acc.) algo que nosotros y el consenso vemos accesible, dado que implicaría un BDI en 4T de ~1.430 M dólares, que no supone crecimiento vs 4T’21 (+11,4% 9 meses 22).

Esta buena salud operativa les llevará a generar una caja operativa’22e de c.8.500 M dólares BS(e) lo que servirá como soporte para una situación financiera holgada con ~1,3x DN/EBITDA’22e pese a haber lanzado un nuevo programa de recompra de acciones (10.000 M dólares en 2022/24; ~6% sobre capitalización y c.2% yield) sin deteriorar la estructura financiera. Por poner un asterisco al valor, la remuneración en efectivo es de la más bajas del sector (1,4% yield vs 1,9% comparables) y si bien con la recompra alcanza el 3,4% yield lo cierto es que el último anuncio no supuso un catalizador (aunque sí ha servido como soporte en las caídas de mercado).

En definitiva, pese a que seguimos creyendo que se trata de un valor de gran calidad, los niveles actuales de cotización nos parecen exigentes y para conseguir un potencial relevante (>+10%) deberíamos revisar con fuerza nuestra estimación de crecimiento del EBIT (TACC’21/25e +10,1% vs +7,4% actual y +8,7% consenso) algo que no vemos salvo que viésemos una expansión en márgenes adicional (hasta 26,9% vs 24,3% BS(e) en 2025 y 23,3% máximo últimos 3 años) algo que a día de hoy nos parece ambicioso. Así, cotizando 26x PER’23 ajustado (+35% vs media histórica) y con prima de +21% sobre Air Liquide pensamos que gran parte del recorrido al alza ya ha sido recogido (+9% absoluto y +15% vs ES50 en 2022) por lo que ante la falta de potencial y catalizadores a corto plazo cambiamos nuestra recomendación a VENDER.