Alfredo Jiménez (Instituto Español de Analistas) | En la reunión del Comité Federal de Mercado Abierto (FOMC) de la FED que ha concluido hoy, se ha tomado la decisión de subir los tipos de interés del dólar en 25 puntos básicos. Se trata de la novena subida consecutiva, y de una magnitud igual a la anterior, por lo que los tipos de interés pasan a situarse en el rango 4,75/5,00% desde el 4,50/4,75% anterior.

Esta subida está en línea con lo que esperaba el mercado, por lo que en esta ocasión el interés de los operadores se centraba en alguna declaración sobre la situación del sistema bancario de los EE.UU. A este respecto, en su comunicado la FED ha afirmado que “El sistema bancario estadounidense es sólido y resistente. Es probable que los desarrollos recientes resulten en condiciones crediticias más estrictas para los hogares y las empresas y que pesen sobre la actividad económica, la contratación y la inflación. El alcance de estos efectos es incierto.”

Existía mucha expectación en los mercados sobre la decisión final del Banco de la Reserva Federal, en la que se dilucidaba cuál de los dos objetivos que debe perseguir esta institución pesa más: el de la estabilidad financiera, tras los acontecimientos vividos recientemente en el sector bancario, o el de la estabilidad de precios. Finalmente se ha impuesto el del control de la inflación.

Desde la última reunión de la FED de principios de febrero, se han publicado varios indicadores que aportan información sobre el estado de la economía en EE.UU.: (i) el mercado laboral se mantiene fuerte y el crecimiento de los salarios sigue siendo elevado; (ii) la actividad inmobiliaria se resiente por la fuerte subida de tipos de interés; (iii) la inflación continúa disminuyendo desde sus máximos, pero se sitúa en el 6% (5,5% la subyacente) niveles muy por encima del objetivo del 2%; y (iv) la fuerte subida de tipos de interés ha empezado a surtir efecto en los balances de los bancos, como hemos podido comprobar en el caso de Silicon Valley Bank, pese a que en las actas de su última reunión la FED evaluara las vulnerabilidades financieras del sistema financiero de EE.UU. como moderadas. En definitiva, datos que reflejan que la demanda no se enfría y que soportan la decisión de continuar con la subida de tipos de interés, aunque de forma más suave dada la gran incertidumbre que ha generado la crisis bancaria de los EE.UU.

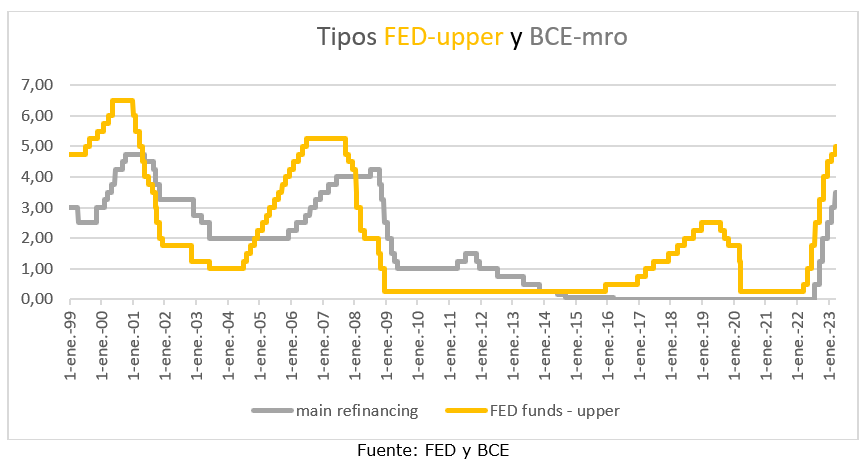

El siguiente gráfico muestra la evolución de los tipos de interés de intervención monetaria de la FED y del BCE de los últimos años que incluye el último movimiento de la FED.

En el gráfico se observa que los tipos de interés del dólar americano han subido, en menos de un año, desde prácticamente el 0% hasta el 5%, nivel ya alto desde una perspectiva histórica.

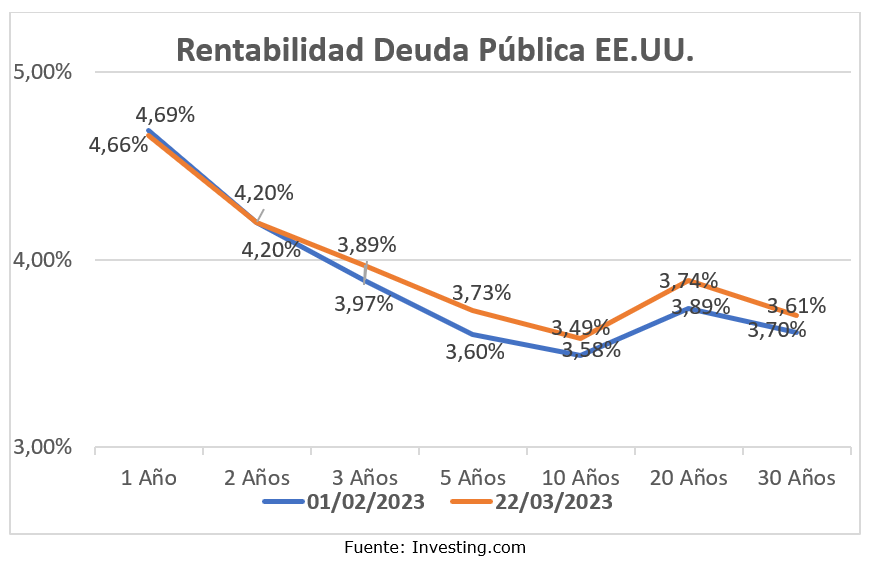

En los mercados de bonos del Tesoro americano ha habido mucha volatilidad desde la anterior reunión de la FED, pero finalmente las rentabilidades son muy parecidas a las que había entonces. La curva de rentabilidades mantiene una pendiente negativa que estaría descontando la próxima finalización de las subidas de tipos de interés del US$ o, incluso, una ligera recesión de la economía a finales de año.

Finalmente, la FED ha preferido continuar con su política monetaria restrictiva al considerar que una pausa sería contraproducente con los actuales altos niveles de inflación. Por otro lado, los riesgos del sistema bancario pueden controlarse con medidas de liquidez como las que se han adoptado recientemente o con cambios en la regulación.

Sin embargo, el mercado descuenta que ya no va a haber más subidas de los tipos de interés del dólar y que la FED va a abrir, a partir de ahora, un periodo de espera para ver cómo evolucionan los principales indicadores de actividad y de precios. De momento la Fed ha sido menos clara sobre la evolución futura de las tasas de interés, que dependerá tanto de la necesidad de controlar los precios como de la próxima evolución del sistema bancario.