Alvise Lennkh-Yunus (Scope Ratings) | La guerra de Rusia en Ucrania tendrá consecuencias duraderas para las instituciones supranacionales europeas, ya que la reconstrucción de la economía ucraniana absorberá un importante capital político y económico, que posiblemente desvíe recursos de otras cuestiones acuciantes.

Una consecuencia a largo plazo de la reconstrucción de Ucrania promete ser la admisión del país en la Unión Europea. La guerra también está acelerando la transición de Europa hacia el abandono de los combustibles fósiles, un cambio en el que las instituciones supranacionales europeas están desempeñando un papel importante.

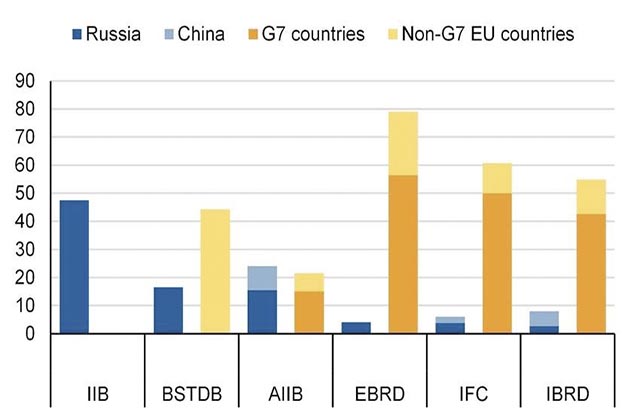

«Sin embargo, la guerra también está exacerbando las tensiones geopolíticas entre la UE y EE.UU. y Rusia y China, lo que puede socavar los esfuerzos de los bancos multilaterales de desarrollo (BMD), comprometidos a servir a sus gobiernos accionistas, para trabajar juntos con el fin de cumplir los objetivos a largo plazo del Acuerdo de París y los Objetivos de Desarrollo Sostenible de la ONU», afirma Alvise Lennkh-Yunus, subdirector de calificaciones soberanas y del sector público de Scope.

Estas tensiones tendrán importantes implicaciones para las operaciones, los volúmenes de financiación y las carteras de préstamos de estos organismos supranacionales. «Aun así, esperamos que los balances de las entidades con elevado rating sigan siendo sólidos, como indican nuestras perspectivas estables», afirma Lennkh-Yunus.

La financiación de la reconstrucción de Ucrania representa un reto importante para las instituciones europeas. Se espera que el coste de la invasión rusa de Ucrania supere los 400.000 millones de euros, y algunas estimaciones elevan el coste a 750.000 millones de euros.

Lo más probable es que la Comisión Europea aporte una contribución europea significativa, ya que recientemente ha propuesto un nuevo paquete de apoyo a Ucrania de hasta 18.000 millones de euros para cubrir una parte de las necesidades de financiación a corto plazo del país hasta 2023. El compromiso previsto podría dar lugar a un aumento sustancial de la emisión de obligaciones en euros y apuntalar aún más la presencia de la UE en los mercados de capitales. Además, la UE podría apoyar a Ucrania mediante garantías para proteger los riesgos de los BMD en Ucrania.

El riesgo climático está integrado en los criterios de préstamo de los BMD

La alineación de las actividades de los organismos supranacionales con el Acuerdo de París se está convirtiendo en la nueva norma. Esto tiene importantes implicaciones dado el papel pionero de estos organismos en el establecimiento de normas industriales basadas en el compromiso con los inversores y el sector privado, con implicaciones potenciales para las cadenas de suministro mundiales.

«Los organismos supranacionales están desarrollando herramientas para determinar los riesgos de transición y físicos en sus carteras. A medida que evolucionen las metodologías, surgirán normas mínimas para evaluar los riesgos relacionados con el clima», afirma Julian Zimmermann, analista de Scope.

La UE se está convirtiendo en el mayor emisor del mundo de valores ecológicos y vinculados a la ASG. El programa Next Generation EU está llamado a aumentar la oferta de bonos denominados en euros -activos seguros europeos-, dada su dotación global de financiación de unos 800.000 millones de euros en los próximos años. El liderazgo del euro en la financiación de proyectos ecológicos continuará probablemente en ausencia de bonos verdes del Tesoro estadounidense.

Por último, los retos de la reconstrucción de Ucrania, el apoyo a la recuperación económica pospandémica y posbélica y la transición energética pondrán a prueba la adecuación del capital de los organismos supranacionales.

«Los países del G20 quieren aprovechar aún más los recursos de los bancos supranacionales. Existe cierto margen de maniobra para aumentar los préstamos de los BMD sin que ello afecte a la calificación crediticia, pero las instituciones deben ser cautelosas a la hora de emplear recursos adicionales sin poner en peligro las métricas relevantes para la solvencia», afirma Zimmermann.