Alvise Lennkh-Yunus y Giulia Branz (Scope Ratings) | La confianza de los inversores nacionales de Italia en las finanzas públicas del país es fundamental para garantizar una financiación gubernamental estable, ya que los inversores extranjeros han reducido sus tenencias de bonos italianos, y el BCE está dispuesto a hacer lo mismo.

Será necesario que los inversores privados aumenten sus tenencias de deuda pública italiana en unos 90.000-120.000 millones de euros al año en los próximos ejercicios, dadas las elevadas necesidades de financiación del Gobierno y la reducción de las compras de bonos por parte del BCE. La carga recaerá cada vez más en los inversores italianos si el aumento de los rendimientos no logra atraer de nuevo a los inversores extranjeros.

La confianza del Gobierno en contar con una sólida base de inversores nacionales es tranquilizadora, junto con el positivo perfil de deuda de Italia, la actual estabilidad política y el apoyo de la UE. Sin embargo, si los inversores privados compensan la disminución de las tenencias de bonos del BCE, la volatilidad del mercado puede aumentar si los malos resultados económicos y fiscales debilitan la confianza de los inversores.

Las cambiantes condiciones de los mercados financieros han modificado el grupo de inversores al que el Tesoro italiano está acostumbrado a recurrir. Desde el verano de 2021, los inversores extranjeros han reducido sus tenencias de valores públicos del 33% al 28% del total, lo que equivale a un descenso de casi 110.000 millones de euros hasta los 635.000 millones en octubre de 2022, el nivel más bajo desde 2015, cuando poseían el 40% del total de valores de Italia. El Banco de Italia, los bancos y otros inversores residentes compensaron estos descensos.

Las tenencias de deuda del Banco de Italia, considerando las desviaciones temporales, no deberían aumentar tras la decisión del BCE de poner fin a las compras netas de activos en el marco de sus programas de QE. En este sentido, los planes del BCE apuntan a una disminución de entre 20.000 y 30.000 millones de euros de las tenencias del Banco de Italia este año. En caso de que el BCE continúe con las reducciones anuales de su programa APP de unos 25.000 millones de euros al mes a partir de 2024, su reducción anual de las tenencias de deuda pública italiana podría alcanzar los 40.000 millones de euros en los próximos ejercicios.

El apoyo europeo reduce la volatilidad del mercado…

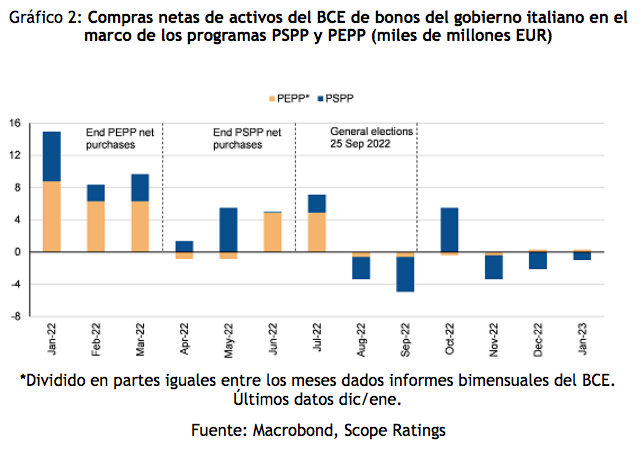

El BCE seguirá teniendo una presencia tranquilizadora en el mercado de deuda italiana. El Eurosistema seguirá refinanciando en los próximos años la mayor parte de sus tenencias de deuda pública italiana, que representan más del 30% del total de títulos públicos italianos en circulación (716.000 millones de euros en noviembre de 2022).

Además, el BCE puede activar herramientas adicionales en caso de fragmentación excesiva del mercado en la eurozona, incluida la posibilidad de aplicar flexibilidad en las reinversiones de sus tenencias del programa PEPP (1,7 billones de euros, de los cuales 288.000 millones de euros corresponden a valores públicos italianos) y el Instrumento de Protección de la Transmisión, aún por activar. La disponibilidad de estas herramientas ha contribuido a limitar los diferenciales de la deuda pública en la eurozona en los últimos meses.

…pero se necesitan inversores privados para absorber las necesidades de financiación

Aun así, dada la elevada emisión neta de Italia (BBB+/Estable) de unos 90.000 millones de euros en 2023 y de entre 70.000 y 80.000 millones de euros hasta 2027, así como la reducción de las tenencias del BCE, los inversores privados tendrán que aumentar sus inversiones en deuda pública italiana en unos 90.000-120.000 millones de euros anuales. Esto se compara con una reducción acumulada de alrededor de 163.000 millones de euros desde el inicio del QE en marzo de 2015. En caso de que los inversores extranjeros no vuelvan al mercado de deuda italiano a pesar de los rendimientos más atractivos, la brecha resultante tendrá que ser compensada por los inversores institucionales o minoristas nacionales.

Los bancos italianos, que suelen ser los primeros en intervenir para amortiguar los cambios de comportamiento de otros inversores, pueden ver limitada su capacidad de absorción, dada su ya elevada exposición a la deuda pública, lo que aumenta el riesgo de un nexo entre la deuda soberana y la banca. Sus tenencias ascienden a más del 10% de sus activos, una cifra elevada en comparación con los bancos españoles (7%) y portugueses (5%).

Por esta razón, la estrategia de financiación del Gobierno italiano incluye atraer a los inversores particulares a través de instrumentos de financiación específicos, como el BTP Italia y el BTP Futura. Los rendimientos más elevados deberían hacer que estas inversiones resulten atractivas para los hogares nacionales, que cuentan con elevados activos financieros por valor de 4,8 billones de euros, de los cuales 1,6 billones están en efectivo y depósitos, una fortaleza crediticia clave.

Del mismo modo, el BTP Verde, introducido en 2021, también puede atraer a nuevos inversores centrados en ESG. Sin embargo, es probable que las emisiones sigan siendo limitadas, dado el restringido conjunto de gastos sostenibles contemplado en los Presupuestos Generales del Estado.

La estabilidad política y la apuesta por la consolidación fiscal son claves

La relativa estabilidad política desde las elecciones de septiembre impulsada por la mayoría parlamentaria del nuevo Gobierno y el compromiso con una política ortodoxa y respetuosa con Europa además de una perspectiva económica y fiscal resiliente para 2023, han facilitado las condiciones del mercado financiero para Italia en los últimos meses. El rendimiento de la deuda pública a 10 años ha caído por debajo del 4 % y el diferencial se ha reducido a 180-200 pb.

De hecho, esto sucedió sin ninguna intervención de facto del BCE, como se refleja en la reducción neta acumulada de 746 millones EUR de sus tenencias combinadas en el PEPP y el PSPP italianos desde las elecciones de septiembre de 2022. Mantener un diálogo constructivo con las autoridades europeas, lograr sus objetivos fiscales declarados y volver a un superávit primario es clave para que el Gobierno mantenga la confianza de los inversores mientras el BCE continúa con su política de endurecimiento.