François Rimeu (La Française AM) | Los mercados de renta variable y de crédito han sufrido mucho desde principios de año. Tras este tipo de corrección, es natural que los inversores se planteen la posibilidad de aumentar o no sus asignaciones a activos de riesgo.

Inflación

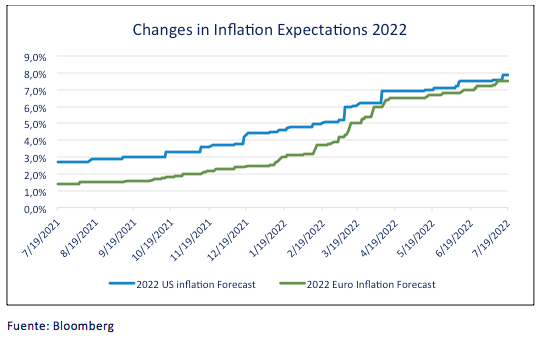

En la actualidad, no es fácil hacerse una idea de cómo evolucionará la inflación. Hace un año, el mercado preveía una inflación media en 2022 del 1,6% en la eurozona y del 2,9% en EE.UU., alcanzando un máximo a finales de 2021, y en 2023 un retorno en torno al 1,5% en Europa y al 2% en EE.UU. (Bloomberg). Hoy en día, el mercado descuenta una inflación del 8,2% en la eurozona y en EE.UU. para 2022 y un descenso relativo de las presiones inflacionistas para 2023, con un aumento de los precios todavía en torno al 4-5%. Naturalmente, la guerra de Ucrania y sus enormes consecuencias en los mercados de materias primas sólo explican en parte estos errores de estimación. Hay que tener en cuenta que si las estimaciones de inflación se han revisado al alza en más de un 5% (véase el siguiente gráfico) en los últimos doce meses, es fácil pensar que estos errores de estimación se repitan, en cualquier dirección.

A corto plazo, esto deja a los bancos centrales con pocas opciones. Quieren evitar un desanclaje de las expectativas de inflación y, por tanto, seguirán endureciendo sus políticas monetarias con el objetivo de reducir la demanda.

Dinámica macroeconómica

Las previsiones de crecimiento para 2022 se han reducido considerablemente desde principios de año, por ejemplo, pasando del 3,9% al 2,1% en Estados Unidos, del 4,2% al 2,7% en Europa e incluso del 5,2% al 4,1% en China. Sin embargo, creemos que estos ajustes a la baja aún no han terminado.

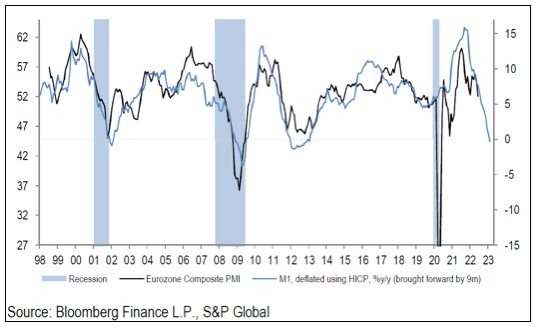

Los bancos centrales continuarán aplicando unas condiciones financieras más restrictivas, lo que debería provocar un descenso de los indicadores adelantados y, por tanto, de las expectativas de crecimiento. El gráfico siguiente ilustra la fuerte dependencia del PMI (índice de directores de compras) del crecimiento monetario.

Los índices de confianza de los consumidores marcan niveles extremadamente bajos en la mayoría de los países desarrollados. Aunque los hogares reforzaron el ahorro durante la crisis del Covid, creemos que la actual incertidumbre sobre la inflación y el crecimiento debería frenar el consumo con bastante rapidez.

La mayoría de los indicadores adelantados también nos muestran que la actividad empresarial debería seguir ralentizándose. Tal es el caso, por ejemplo, de las encuestas regionales de la Fed en Estados Unidos, o si analizamos el desglose de las últimas encuestas de PMI (los nuevos pedidos bajan mucho, los inventarios suben mucho, etc.).

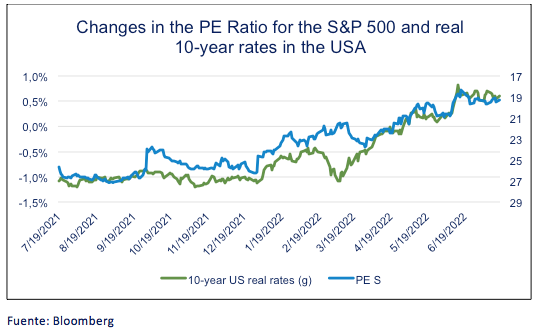

No parece que las previsiones de crecimiento se vayan a estabilizar a corto plazo, a no ser que surja alguna noticia positiva importante, pese al contexto de elevada inflación y rápido endurecimiento monetario.Impacto en los beneficios Los principales mercados de renta variable han caído hasta ahora alrededor de un 20%, en línea con el ajuste a unas condiciones financieras más estrictas. Esto es lo que vemos en el siguiente gráfico, con una «relación precio-beneficio» para el S&P 500 que ha disminuido de 26 a 19, mientras que, al mismo tiempo, los tipos reales a 10 años en Estados Unidos han pasado del -1% al 0,6%.

La cuestión principal para nosotros, como gestores, es si el mercado está estimando correctamente los beneficios empresariales. El consenso espera actualmente un crecimiento de los beneficios en Estados Unidos de alrededor del 10% para 2022 y del 8% para 2023, cifras que se han revisado constantemente al alza en los últimos meses. Creemos que estas cifras se reducirán en los próximos meses por las mismas razones que las detalladas anteriormente. La caída de la confianza de los consumidores tiene un impacto negativo en el ciclo de beneficios, al igual que el endurecimiento monetario o las revisiones a la baja del crecimiento económico. La magnitud de las futuras revisiones a la baja dependerá del alcance de la desaceleración económica y de la persistencia de los riesgos inflacionistas, que actualmente son difíciles de estimar.

En el marco de nuestra asignación, esperaremos a ver lo que ocurre con los mercados de activos de riesgo, ya que existe un riesgo importante que pesa sobre la actividad económica futura, el endurecimiento de las políticas monetarias y un consenso que no se ha ajustado suficientemente a los futuros beneficios empresariales. A esto se añade, por supuesto, el temor a que se introduzca un racionamiento energético en Europa este invierno o a que otra ola de Covid vuelva a alterar la actividad en China.