Adrià Morron (Caixabank Research) | 28 de octubre de 1929, lunes negro (crack del 29). 19 de octubre de 1987, lunes negro. 16 de marzo de 2020… otro lunes, también negro. El año 2020 ha colocado un nuevo lunes en el podio de las peores sesiones bursátiles de los últimos 100 años (1). Y es que, como muestra el primer gráfico, la COVID-19 provocó uno de los desplomes más abruptos y severos vividos por los mercados financieros: en la recesión de 2008-2009 se tardó un año y medio en acumular pérdidas del 60%; en 2020, en apenas un mes la bolsa estadounidense había perdido más de un 30% de su cotización. Y, sin embargo, después de este desplome, los mercados financieros han conseguido encarar el cierre del año con una gran y rápida recuperación, hasta el punto de que a finales de noviembre la bolsa estadounidense volvía a registrar máximos históricos.

¿Desconexión entre economía y mercados?

El buen desempeño de los mercados en los últimos meses ha despertado el temor a que las cotizaciones se estén ‘desconectando’ de la economía real. Este riesgo de complacencia de los mercados no puede minimizarse en un contexto de caídas inusitadas de la actividad económica. Sin embargo, al menos una parte del contraste mercados/actividad es el propio reflejo de las medidas económicas que se han lanzado para proteger la economía, del mismo modo que también se ha visto una ‘desconexión’ entre los desplomes del PIB y las quiebras empresariales o la destrucción del empleo.

Por ejemplo, en tiempos normales, la abrupta contracción que el PIB está sufriendo daría lugar a un fuerte aumento de las quiebras empresariales. De hecho, algunas estimaciones señalan que, si extrapoláramos las relaciones históricas, la caída acumulada de la actividad prevista para 2020-2021 estaría asociada a un incremento de las quiebras del 10%-30% en la eurozona (2). Sin embargo, la realidad de 2020 es que las insolvencias registradas han sido incluso inferiores a las de los últimos años. Además, las probabilidades de quiebra empresarial implícitas en las cotizaciones financieras se mantienen contenidas.

En el mismo sentido, parte de la recuperación de las bolsas también refleja las medidas con las que la política económica y monetaria han protegido la economía. La batería de medidas económicas en su conjunto y la política monetaria acomodaticia en concreto han anclado un entorno de bajos tipos de interés (por ejemplo, en EE. UU. los tipos soberanos han caído entre 100 y 150 p. b. en 2020) y han favorecido una recuperación del sentimiento inversor, dos palancas que, según las estimaciones del propio FMI, han más que compensado el lastre de la contracción de beneficios empresariales sobre las bolsas (3).

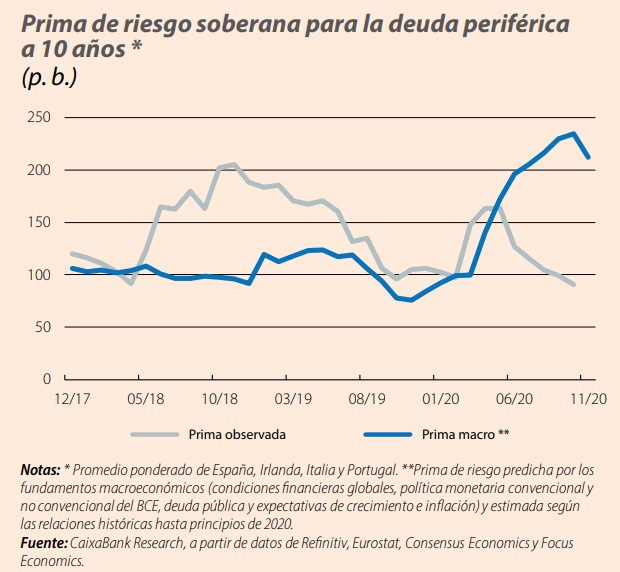

El papel de las políticas económicas también destaca en los mercados de renta fija y, en particular, en las primas de riesgo soberanas de la eurozona. Nuestras estimaciones (4) sugieren que el deterioro de los fundamentos macroeconómicos debería haberse traducido en un incremento muy notable de los tipos de interés soberanos de la eurozona. Y, de hecho, el segundo gráfico muestra cómo en un inicio las primas de riesgo periféricas sufrieron un repunte razonablemente acorde con lo predicho por los fundamentos macroeconómicos. Sin embargo, el tensionamiento se revertió de manera generalizada tras la batería de anuncios por parte del BCE a lo largo de la primavera y los distintos paquetes fiscales de la UE.

Todo ello muestra que el sostén de las políticas, sumado a la expectativa de recuperación económica en 2021 (que, por su naturaleza anticipatoria, ya queda recogida en las cotizaciones), ha sido clave para explicar el desempeño de los mercados en 2020. Y, por lo tanto, la evolución de la pandemia, la capacidad de recuperación de la economía y la protección de las políticas sobre el tejido productivo seguirán marcando el compás de los mercados financieros en 2021.

La política monetaria, un baluarte de liquidez y tipos bajos contra la pandemia

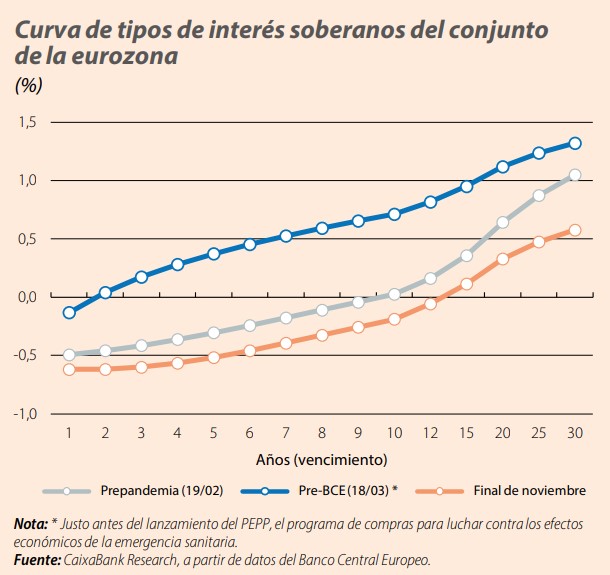

Ante el embate de la COVID-19, la política monetaria ha anclado un entorno financiero acomodaticio y lo ha hecho con éxito, como refleja bien el tercer gráfico. La estrategia defensiva ha sido triple: i) evitar problemas de liquidez, ii) propiciar que empresas y hogares tengan un acceso favorable al crédito y iii) anclar un entorno de bajos tipos de interés con el que, además de respaldar la recuperación económica, se dé cobertura para que la política fiscal actúe agresivamente y sin suscitar dudas sobre la sostenibilidad de las cuentas públicas.

La coyuntura es muy exigente y todo apunta a que el grueso de las medidas lanzadas por los bancos centrales deberá continuar vigente en el nuevo año. 2021 será un año de cambios y seguirá siendo un año intenso. Más allá del rebote inicial, las economías tardarán en normalizarse y, al condicionante de las restricciones de la pandemia, se le sumará el riesgo a que empiecen a aflorar algunas de sus cicatrices en forma de destrucción de tejido productivo.

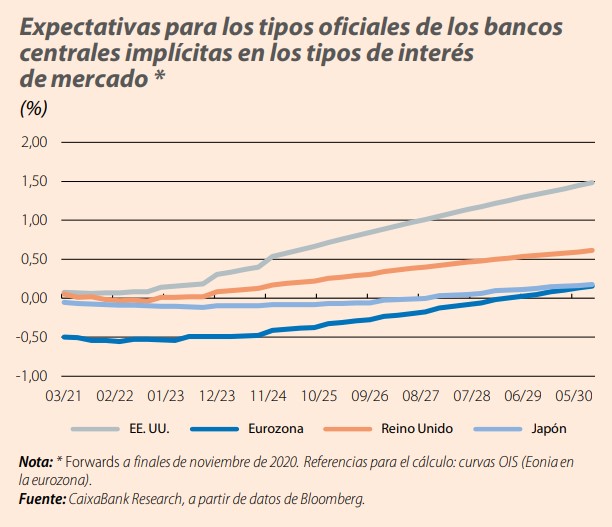

De hecho, la política monetaria ya ha dejado bien telegrafiadas sus intenciones y, como muestra el cuarto gráfico, las expectativas de los inversores apuntan a un largo periodo de bajos tipos de interés. Asimismo, como hemos mostrado en un Focus reciente (5) en 2021 la política monetaria del BCE seguirá contribuyendo de manera clave a la liquidez de los mercados, con lo que, indirectamente, continuará dando cobertura a la necesaria acción de la política fiscal.

Incluso en esta coyuntura tan exigente, 2021 también será importante para las transformaciones de fondo de los bancos centrales. A mediados de año, está previsto que el BCE concluya la revisión de su estrategia de política monetaria (la primera desde 2003). Probablemente no habrá grandes novedades en lo más llamativo (su definición de estabilidad de precios podría pasar del actual «cerca, pero por debajo, del 2%» a un sencillo

y simétrico «2%»), pero la revisión también pivotará sobre otros temas destacados, como la efectividad de los distintos instrumentos monetarios o la relevancia del empleo, la inclusión social, el cambio climático y la estabilidad financiera en la toma de decisiones del BCE.

En el mismo plano, en EE. UU. el cambio de Administración puede dar lugar a una relación más constructiva con la Fed (recordemos que el presidente Trump realizó intensas críticas públicas al banco central y que el Departamento del Tesoro ha decidido unilateralmente no renovar distintos programas de ayuda que habían sido lanzados en colaboración con la Fed). Esta relación institucional será importante para la composición del Consejo de Gobierno de la Fed: a principios de 2022 debería renovarse para cuatro años más el mandato como presidente de Jerome Powell, mientras que el mandato del vicepresidente Clarida también vence a principios de 2022 y el Consejo todavía tiene dos vacantes pendientes de rellenar (Trump nominó a Judy Shelton y Chris Waller, pero todavía no han sido confirmados por el Senado).

- El 16 de marzo de 2020 el índice S&P 500 cayó un 12,0%, a rebufo del –12,9% de 1929, pero todavía lejos del –20,5% de 1987.

- Véase Banerjee, R. N., Cornelli, G. y Zakrajšek, E. (2020). «The outlook for business bankruptcies». Boletín n.º 30. Bank for International Settlements.

- Informe de estabilidad financiera global del FMI de octubre de 2020, capítulo 1.

- A partir de las relaciones históricas, estimamos el tipo de interés soberano coherente con los fundamentos macroeconómicos (condiciones financieras globales, el estado de la política monetaria del BCE, las ratios de deuda pública y las expectativas sobre el PIB y la inflación). Véase el Focus «La fragilidad macroeconómica de los tipos de interés» en el IM10/2020 para más detalles.

- Véase el Focus «Repunte abrupto de la deuda pública: ¿resistirá la eurozona?» en www.caixabankresearch.com.