Dennis Shen (Scope Ratings) | El techo de la deuda representa el riesgo a la baja más significativo a corto y medio plazo para la calificación crediticia ‘AA’ de EE.UU. Incluso evitar en el último minuto un default técnico puede tener consecuencias significativas para su solvencia.

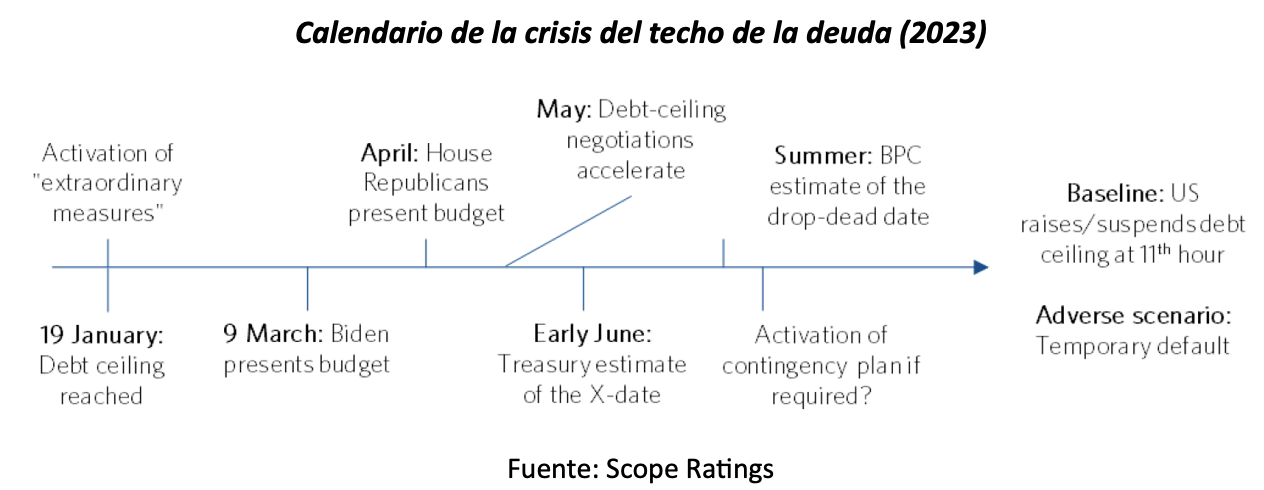

El Gobierno federal estadounidense alcanzó su límite de endeudamiento de 31,4 billones de dólares, el 19 de enero, lo que llevó al Tesoro a adoptar una serie de medidas extraordinarias, como el aplazamiento de las inversiones en pensiones federales. Nuestro escenario de referencia contempla que el Gobierno federal aumente o suspenda el techo de deuda en el último momento, tras llegar a un acuerdo sobre algún tipo de programa de reducción del gasto. No obstante, el riesgo en torno a esta crisis del techo de deuda es el más elevado de los últimos diez años, y los riesgos para las calificaciones son más pronunciados que nunca, en una época de mayor polarización política y déficits más elevados tras las recientes crisis económicas. Las obligaciones de gasto sustanciales limitan el tiempo y el espacio de que dispone el Gobierno para resolver las crisis del techo de deuda. Estimamos el déficit de las administraciones públicas estadounidenses en un significativo 5,4% del PIB durante este año.

Las crisis del techo de la deuda son más peligrosas cuando un presidente demócrata se enfrenta a un Congreso dividido

Estados Unidos ya ha dejado de pagar la deuda federal en otras ocasiones. El ejemplo más reciente de suspensión técnica de pagos se produjo en 1979, debido en parte al abuso partidista del techo de la deuda. Los mercados no deben suponer automáticamente que los conflictos sobre el techo de la deuda se resuelven inevitablemente en un abrir y cerrar de ojos.

En 2021, en Scope ya adelantamos que podría producirse una crisis significativa del techo de deuda después de las elecciones al Congreso de 2022, tras las cuales sería obligatoria una tensa solución bipartidista para resolver este problema. Las crisis del techo de deuda parecen más peligrosas cuando un presidente demócrata se enfrenta a un Congreso dividido como el actual.

El episodio actual es similar al de 2011, cuando el presidente demócrata Barack Obama se enfrentó a una Cámara de Representantes republicana que estipulaba reducciones del gasto. Las medidas extraordinarias se agotaron y el impago de la deuda se produjo dos días antes de que se elevara el techo de la deuda.

En la actualidad, el Gobierno estima una «fecha X» -la fecha en la que el Tesoro se enfrenta a la decisión de retrasar los pagos de sus actividades o incumplir las obligaciones de la deuda- en junio, aunque el Bipartisan Policy Center (BPC) estima que será en el tercer trimestre de 2023 (ver gráfico). Independientemente de la fecha concreta, si el Tesoro, de forma sin precedentes, sobrepasa esta fecha X, el impago técnico se hará más probable incluso aunque no se materialice nuestro escenario base.

Es probable que el Gobierno de Joseph Biden tenga sobre la mesa una estrategia de contingencia por si se da el peor de los escenarios, es decir, el cierre efectivo de parte del Gobierno para pagar el servicio de la deuda, en caso de que sea necesario. En 2011, se elaboró un plan de contingencia para frenar el impago a corto plazo. Este plan reflejaba posibles retrasos en los pagos a agencias, contratistas, beneficiarios de la Seguridad Social y proveedores de Medicare para mantener el servicio a los tenedores de deuda del Tesoro.

No obstante, cualquier retraso en los pagos de las obligaciones federales no relacionadas con la deuda y un despido de empleados federales provocaría importantes desafíos legales que cuestionarían cualquier trato preferente de este tipo a los tenedores de deuda. El Tesoro estará excepcionalmente interesado en evitar la elevada incertidumbre que implican tales escenarios.