Paolo Zanghieri (Generali Investments) | A la decisión unánime y ampliamente esperada de subir el tipo de interés de los fondos de la Fed en 75 puntos básicos por cuarta vez, le siguió el reconocimiento del rápido y considerable endurecimiento aplicado. Además, el retorno de la inflación al 2% deberá ser gradual para no perturbar la actividad económica.

Pero es prematuro pensar en hacer una pausa. El riesgo de no hacer lo suficiente para frenar la inflación sigue siendo mayor que el de apretar demasiado. Es posible que los tipos tengan que subir más de lo previsto en septiembre (4,6%, que es también nuestra última previsión), y esto reduce la ventana para un aterrizaje suave. Esperamos un crecimiento de sólo el 0,2% en 2023, con una contracción total en el primer semestre.

Las esperanzas de los mercados de que se produjera un pivote temprano se vieron frustradas de nuevo. Tras un breve repunte antes del comunicado, el S&P 500 cayó un 2,5%.

En esta última reunión, la Fed tuvo que encontrar un difícil equilibrio entre el reconocimiento del considerable endurecimiento de las condiciones financieras aplicado hasta ahora y la necesidad de no alimentar las especulaciones sobre un giro demasiado temprano. A la vista de las primeras reacciones del mercado, lo ha conseguido. Las esperanzas de un pivote rápido se desvanecieron, y el S&P perdió un 2,5% (a las 21.15 horas). El rendimiento del Tesoro a 2 años subió al 4,55%, mientras que el de 10 años se mantuvo estable, justo por encima del 4%.

Si bien la decisión de subir los tipos en otros 75 puntos básicos se ajustaba plenamente a las expectativas, el comunicado de prensa contenía dos grandes cambios en primer lugar, el endurecimiento monetario tiene como objetivo devolver la inflación al 2% dentro de un tiempo, lo que sugiere que la Fed buscará mejoras incrementales de la inflación para no desestabilizar demasiado la actividad económica ni perjudicar la estabilidad financiera. En segundo lugar, y crucial, los próximos pasos se determinarán teniendo en cuenta el endurecimiento acumulado aplicado hasta ahora, y los desfases con los que afectará a la actividad y a la inflación.

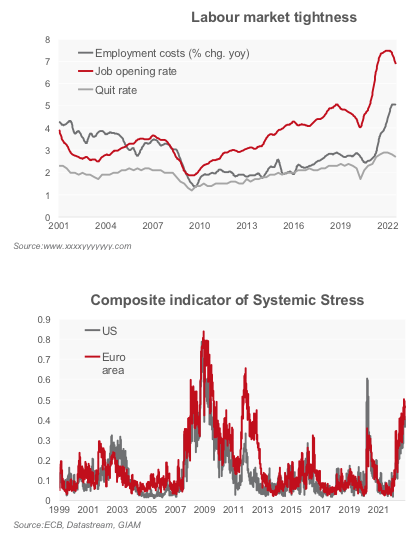

En la conferencia de prensa, el presidente Powell hizo todo lo posible por alejar el tono general dovish del comunicado: en algún momento la Fed se desacelerará, pero ahora una pausa no es lo apropiado. El mercado laboral sigue siendo excepcionalmente fuerte, y el reciente debilitamiento de algunos indicadores, como las tasas de abandono, no es suficiente para evidenciar un enfriamiento, dado que la tasa de desempleo sigue estando en el 3,5%, en el nivel más bajo de los últimos 50 años. Los últimos datos sobre los salarios muestran que siguen aumentando a un ritmo no compatible con una inflación del 2%. Powell admitió que el crecimiento salarial no es el principal motor de la inflación actual; no hay pruebas hasta ahora de una espiral de precios salariales, pero recordó que una vez que aparece es demasiado tarde para intervenir sin aplastar el crecimiento. El gasto de los consumidores sigue siendo saludable, el endurecimiento de las condiciones financieras está afectando a las inversiones y, sobre todo, al mercado inmobiliario. Los riesgos para la estabilidad financiera, sin embargo, parecen contenidos dada la estricta disciplina en la oferta de crédito. En general, y sorprendentemente, la preocupación por el alto nivel de tensión alcanzado en los mercados financieros estuvo ausente en las observaciones.

La inflación sigue siendo elevada y hay pocos indicios de cambio de rumbo; al impedir una mejora suave del mercado laboral, esto plantea riesgos para ambas partes del mandato de la Fed. La inflación de los precios de los bienes ha bajado mucho menos de lo previsto y el aumento de los precios de los servicios sigue siendo constante. Las expectativas a largo plazo siguen ancladas, pero los signos de desanclaje pueden aparecer demasiado tarde para ser abordados, por lo que la consideración de la gestión de riesgos descarta una pausa en la subida de tipos en el futuro próximo. El carácter sin precedentes del repunte de la inflación también pone en tela de juicio la pertinencia de la experiencia pasada en lo que respecta a los desfases entre las subidas de tipos, su impacto en la actividad y la forma en que ésta se alimenta de la inflación. Esto también respalda la necesidad de nuevas subidas de tipos, según el FOMC.

Tras el ritmo históricamente rápido del endurecimiento, la cuestión importante pasa a ser, según el pensamiento del FOMC, el nivel del tipo terminal. Todavía queda camino por recorrer y el resultado será probablemente un tipo superior al que se consideró apropiado en septiembre (4,625%). El tema de la reunión de noviembre fue cuál es el tipo de interés final y durante cuánto tiempo se mantendrá el tipo de interés de los fondos de la Reserva Federal, y se seguirá debatiendo en diciembre. El objetivo del FOMC es que los tipos reales sean positivos en toda la curva. Powell subrayó que la Fed no ha apretado demasiado (todavía) y que no hacer lo suficiente es mucho más arriesgado que apretar demasiado. En primer lugar, una pausa demasiado pronto requeriría, como a principios de los años 80, un reinicio precipitado de la senda de subidas que desestabilizaría la economía. En segundo lugar, un ajuste excesivo puede compensarse con un recorte rápido de los tipos o con el uso de otras herramientas, como se demostró al principio de la pandemia. Las desagradables sorpresas sobre la inflación de los últimos meses han obligado a la Fed a una senda de subidas más pronunciada de lo que se esperaba en verano, y esto está reduciendo claramente la posibilidad de lograr un aterrizaje suave. Casi todos los diferenciales a plazo están invertidos, incluso los de corto plazo preferidos por la Fed, a pesar de que Powell dijo (de forma no muy convincente) que esto se debe a las expectativas de una rápida reducción de la inflación y no sólo a los temores de recesión. Hemos revisado a la baja nuestra previsión de crecimiento para 2023 hasta sólo el 0,2%, con una contracción del PIB en el primer semestre.