Greg Meier (Allianz GI) | Esta semana podría ser decisiva para los inversores por la confluencia de varios acontecimientos fundamentales. El más importante es la política monetaria y el potencial cambio de rumbo del Banco de Inglaterra (BoE) y de la Reserva Federal estadounidense (la Fed).

A pesar de que algunos de los principales bancos mantienen una postura acomodaticia, el BoE y la Fed se disponen a reducir los estímulos. Los bancos centrales están preocupados por la inflación, incluyendo la subida de precios de las materias primas, la tensión de las cadenas de suministro y el rápido aumento de los salarios de los trabajadores. La explosión de precios ha sido más fuerte —y ha durado más tiempo— de lo que los responsables de la política monetaria esperaban.

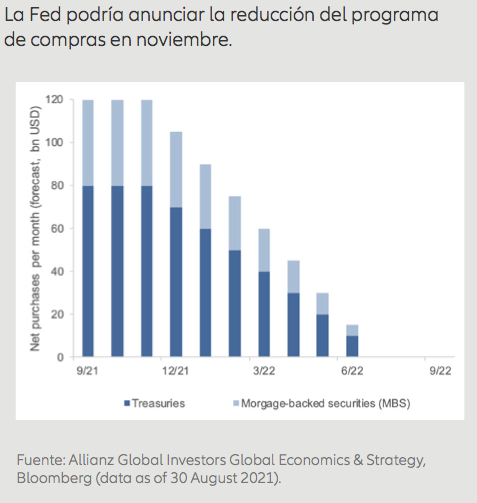

Esto significa que es posible que cuando el BoE se reúna la próxima semana no se observe un rechazo firme a la idea del comienzo de un ciclo de subidas de tipos de interés próximamente. Por otra parte, la Fed parece dispuesta a anunciar que comenzará a reducir los 120.000 millones de dólares que dedica a la compra de activos cada mes. Si rebaja las compras en 15.000 millones de dólares cada mes (10.000 en bonos del Tesoro y 5.000 en valores de titulización hipotecaria), terminaría el proceso de retirada de los estímulos para junio/julio de 2022 y probablemente comenzaría a subir los tipos poco después. (Véase nuestro gráfico de la semana).

Cabe señalar que todavía parece probable que algunos de los factores que están dando impulso a la inflación terminen siendo de carácter transitorio. Los costes asociados a las materias primas y a las cadenas de suministro podrían incluso caer el próximo año en caso de que se alivien los cuellos de botella actuales. Sin embargo, tal y como hemos mencionado anteriormente, la escasez de mano de obra podría poner en duda este argumento de la «transitoriedad». De hecho, un reciente informe del Banco de la Reserva Federal de San Luis indica que de los 5,25 millones de trabajadores «que faltan» en EE. UU., más de tres millones probablemente se han jubilado de forma anticipada. La consecuencia: si la demanda de trabajadores sigue siendo elevada y los jubilados no regresan a la población activa, la inflación salarial que ya se observa en algunas industrias (como los restaurantes) podría agravarse.

Además de la Fed y del BoE, también es importante estar atentos a los acontecimientos en China. El país afronta una confluencia de vientos de cara, entre los que se incluyen los constantes brotes de la COVID-19 con sus correspondientes confinamientos, la escasez de energía y el desapalancamiento del sector inmobiliario. La combinación de estos factores sugiere que la ralentización del crecimiento chino podría persistir de cara a 2022. Y dado que gran parte del mundo depende de las exportaciones chinas, las constantes disrupciones de las capacidades de fabricación y envío del país podrían prolongar el actual episodio de inflación de la cadena de suministro mundial.