Thomas Hempell (Generali Investments) | El incesante aluvión de decretos y anuncios de Trump sigue perturbando las instituciones estadounidenses y el orden mundial, y el inicio de conversaciones de paz directas con Rusia causa consternación en Europa. Sin embargo, los mercados miran el lado positivo, con la esperanza de que bajen los precios de la energía, se impulse el sentimiento y se obtengan beneficios para la reconstrucción gracias a una posible paz en Ucrania. Consideramos poco probable una solución rápida al conflicto, dada la superioridad de Putin en el campo de batalla y la reticencia de Europa a suavizar las sanciones. Incluso para Trump, las condiciones de paz que puede imponer a Ucrania y a Europa son limitadas. No obstante, las esperanzas de un «acuerdo» seguirán vivas, con una caída del 30% en los precios del gas europeo que ya supone un beneficio tangible para la industria europea.

Los mercados europeos también aprecian el retroceso de la incertidumbre política interna. El Gobierno francés ha sobrevivido a una votación presupuestaria en 2025. Además, las elecciones alemanas darán lugar a un gobierno bipartidista más estable. El futuro canciller Merz parece dispuesto a sacar adelante un importante fondo especial para impulsar el gasto en defensa con la ayuda de las mayorías preelectorales en el Parlamento. La rápida erosión de las garantías de seguridad de Estados Unidos para Europa puede desencadenar una rápida acción de la UE para aumentar el gasto militar y la cooperación, con la opción incluso de una financiación conjunta. Esto podría contrarrestar en parte los vientos de cola para la renta fija europea derivados de los recortes de tipos del BCE y la relajación de la inflación, pero también reforzar el sentimiento de riesgo europeo y el euro.

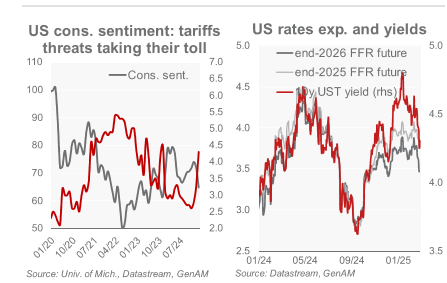

En Estados Unidos, por el contrario, el desplome de la actividad inmobiliaria y la contracción de los índices manufactureros (PMI) han cuestionado la sostenibilidad del excepcionalismo estadounidense. Los temores de estanflación por los aranceles estadounidenses han dejado su huella en la confianza de los consumidores (gráfico de la izquierda). Los mercados han añadido a sus expectativas un recorte total de los tipos de interés de la Fed para 2025, lo que ha hecho bajar los rendimientos estadounidenses (gráfico de la derecha). Reconocemos los riesgos a la baja que entrañan los aranceles de Trump para nuestra previsión de crecimiento estadounidense del 2,4% en 2025, pero seguimos pensando que la solidez de los mercados laborales mantendrá un crecimiento sólido en Estados Unidos, superior al de la mayoría de sus homólogos europeos.

Recorte del sesgo a largo plazo para Europa

Mantenemos una postura moderadamente favorable al riesgo en las carteras en un contexto aún favorable de sólido crecimiento mundial, mayor desinflación (especialmente en la Eurozona) y recortes de tipos del BCE y la Fed. Seguimos esperando que Trump proceda con cautela en la aplicación efectiva de los aranceles, ya que el aumento de la inflación podría volverse en contra en las elecciones legislativas de mitad de mandato del próximo año. Aun así, mantenemos prudente nuestra exposición al riesgo, especialmente en renta variable, ante los riesgos persistentes de una guerra comercial. En renta fija, mantenemos nuestra antigua/estructural preferencia por el crédito de grado de inversión (IG), aunque solo sea por el carry. Es cierto que los diferenciales ya son estrechos. Pero, en gran medida, esto también refleja la pérdida de atractivo de los Gobiernos en medio de unas perspectivas fiscales restrictivas, lo que se refleja incluso en los diferenciales negativos de los swaps de activos («más ajustados durante más tiempo»). Estamos a favor de la duración en EE.UU. por encima de 6-12 millones, pero vemos que los rendimientos en EE.UU. están sujetos a riesgos de doble cara a corto plazo. La perspectiva de un mayor gasto fiscal en Europa nos hace recortar nuestra preferencia por la duración larga de los bonos en euros.