Ofelia Marín-Lozano | Si la tendencia que marca el dinero institucional puede servir de referencia, hay mucho dinero pendiente de entrar en bolsa en España.

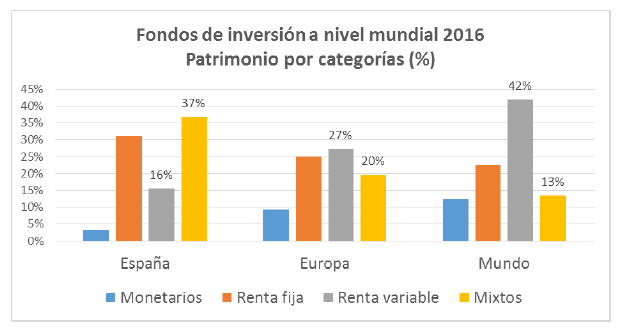

Por un lado, el patrimonio en fondos de inversión está llamado a aumentar substancialmente, a juzgar por la brecha que aún nos separa del mundo. A cierre de 2016 el patrimonio gestionado en IIC o Instituciones de Inversión Colectiva (Fondos de Inversión y Fondos de Pensiones) en España representaba la mitad del PIB, cifra record histórica pero que era prácticamente la mitad de lo que representa en el mundo (92% del PIB).

Por otro lado, el patrimonio que los fondos de inversión destinan a bolsa equivale en España a prácticamente la mitad de lo destinado en el conjunto de Europa y poco más de un tercio de lo destinado en el conjunto del mundo. Dejando al margen los factores diferenciales en términos de ahorro total, ahorro inmobiliario y volumen de dinero en depósitos, la tendencia al aumento de la inversión en bolsa, en un contexto de bajos tipos de interés y necesidad de ahorro (y de rentabilización del ahorro) para la jubilación, parece clara.

Si atendemos a las diferencias entre la distribución del patrimonio en fondos de inversión en España y en Europa resulta llamativo ver, además de la diferencia por defecto que España tiene en fondos de renta variable (16%del patrimonio frente a 27% en Europa y 42% en el mundo), la diferencia que, por exceso, tenemos en fondos mixtos (37% del patrimonio frente a 20% en Europa y 13% en el mundo). Son estos, cuya composición es en general mayoritaria en renta fija y minoritaria en renta variable, los vehículos de transición que, desde que las rentabilidades de la renta fija se han reducido a niveles exiguos (negativos en términos reales), se emplean para tratar de conseguir rentabilidades decentes con un riesgo bursátil moderado. Paralelamente, los fondos llamados alternativos experimentan también una clara tendencia al alza en los últimos años.

¿Cuáles son las similitudes y diferencias entre los fondos mixtos y los de gestión alternativa? Tradicionalmente, en España, los fondos que tienen en cartera los dos principales tipos de activos financieros tradicionales, bonos y acciones, renta fija y renta variable, se han denominado fondos mixtos. Los que tienen en cartera una proporción mayoritaria de activos de renta fija son clasificados como fondos de renta fija mixta, y aquellos en los que la renta variable supera el 50% del patrimonio del fondo, reciben la denominación de fondos de renta variable mixta.

La renta fija que tradicionalmente se ha incorporado a los fondos mixtos ha sido mayoritariamente deuda pública. Históricamente, en especial en los años previos al nacimiento del euro, la deuda pública española proporcionaba rentabilidades de dígito medio, que superaban con holgura las comisiones de gestión. Cierto es que, en términos reales, con inflaciones elevadas, su rentabilidad podía ser muy pobre, incluso negativa tras comisiones, pero al fin y al cabo, en términos nominales, garantizaban, siempre que su duración fuera de corto o medio plazo, una aportación positiva al valor liquidativo.

El mercado de deuda corporativa, en España, ha sido tradicionalmente muy reducido, limitado a emisiones de entidades financieras o de apenas una docena de grandes compañías, normalmente de alta calidad crediticia, con una rentabilidad solo marginalmente superior a la de la deuda pública y una liquidez menor, por lo que su incorporación a los fondos de inversión se mantenía en niveles muy reducidos. Los bonos “high yield” españoles tienen un volumen marginal, y no suelen tener una presencia mínimamente significativa en las carteras de los fondos mixtos. Los fondos mixtos tradicionales compran acciones y bonos, no tienen “posiciones cortas” (acciones, bonos o derivados de cualquier activo vendidos).

La rentabilidad que se puede esperar de los mismos no es otra que la que vayan a ofrecer una cartera diversificada de acciones y de bonos de calidad y duración media, ajustadas por el peso de cada categoría de activos. Simplificando, un fondo mixto que invierta un 50% de su patrimonio en acciones de empresas españolas y el 50% restante en deuda pública con una duración de 5 años, tendrá, en principio una expectativa de rentabilidad, antes de comisiones igual al 50% de la revalorización del Ibex 35 más el 50% de la rentabilidad de los bonos del tesoro español a dicho plazo (actualmente el 0,5%).

Hoy, la parte de cartera de renta fija, tendría una expectativa de rentabilidad marginalmente negativa después de comisiones. Toda la rentabilidad, positiva o negativa, vendría de la mano de la parte de la cartera que esté invertida en bolsa. Simplificando, un fondo de dichas características nos daría, para bien o para mal, más o menos la mitad de la oscilación del índice bursátil de referencia. La volatilidad de dicho fondo sería también, aproximadamente, la mitad de la de un fondo puro de bolsa. En el actual escenario de tipos, invertir 100 euros en un fondo de dichas características daría, en términos netos, después de comisiones, una expectativa de rentabilidad algo menor que invertir 50 euros en un fondo puro de bolsa y mantener otros 50 euros en liquidez (por la que no que pagamos comisiones).

En un entorno de tipos muy bajos (incluso negativos en plazos muy cortos), en términos nominales, y negativos en términos reales, defender la conveniencia de invertir en un fondo mixto se hace difícil. A no ser que se incremente de forma sustancial el riesgo de la cartera de renta fija, apuntando a duraciones más altas, que puedan provocar ganancias en un escenario de adicionales caídas de tipos, o a riesgos crediticios de menor calidad que el soberano, como los bonos corporativos. El diferencial de estos últimos, si son de calidad “investment grade”, frente a la deuda pública, es muy reducido y apenas alcanzaría a compensar las comisiones Y la incorporación de bonos “high yield” supone asumir un riesgo en muchos casos más equiparable al de la renta variable.

Aunque los tipos cero o incluso negativos que vemos en la actualidad sean excepcionales, los tipos bajos, no muy superiores al 2% a corto plazo y difícilmente por encima del 4% a largo plazo, son una realidad con la que llevamos más de una década viviendo, y con la que verosímilmente tendremos que convivir en las décadas venideras si, como parece muy probable, como consecuencia de la globalización (y de la liquidez y abundancia de mano de obra que ella conlleva, con la consiguiente presión sobre salarios), la inflación se mantiene en niveles muy reducidos. Ante esta realidad, e intentando responder a la necesidad manifestada por muchos inversores, de “invertir acotando los riesgos de pérdida máxima”, ha proliferado la oferta de otro tipo de fondos que, bajo las etiquetas “gestión global” o “gestión alternativa”, ofrecen, como los mixtos, un nivel de volatilidad a mitad de camino entre la renta fija y la renta variable. Con la ventaja, por lo menos a la hora de ser comercializados, de que presentan un nivel de flexibilidad en su gestión que, en teoría, permite obtener rentabilidades positivas independientemente del signo general que el mercado de renta fija o renta variable registre en cada momento.

¿Dónde está el secreto? Básicamente en que, a diferencia de los fondos tradicionales de renta fija, renta variable, o mixtos, no solo tienen bonos o acciones comprados, sino que también los pueden tener vendidos. No apuestan sólo a que suba el precio de los bonos o de las acciones, o a cobrar el interés o el dividendo, sino que pueden apostar a que dichos precios bajen, mediante posiciones cortas directas (préstamos de títulos) o, principalmente mediante uso de instrumentos derivados (venta de futuros de grandes valores, o de índices de acciones o bonos).

El uso de estas estrategias “long-short” (comprando lo que se espera que suba y vendiendo lo que se espera que baje, o que suba menos que lo comprado), debido a la correlación que normalmente existe a corto plazo entre la oscilación de precios de los activos comprados y vendidos, determina unos niveles de volatilidad equiparable, o incluso inferior, a los de los tradicionales fondos mixtos. Si la volatilidad es igual o inferior, y la expectativa de rentabilidad positiva no depende necesariamente de que la bolsa suba (como en los mixtos, y no digamos ya en los de pura renta variable), ¿quién no preferirá este tipo de fondos? ¿Dónde está el truco? Pues el truco está en considerar la volatilidad a corto plazo como una medida del nivel de riesgo asumido. Iguales volatilidades, no necesariamente significan iguales riesgos. Tener 100 euros de bolsa comprada y 100 euros de bolsa vendida, puede servir para argumentar que, en neto, se tiene un riesgo de 0 euros en bolsa.

La volatilidad de dicha estrategia no será evidentemente la misma que la de tener liquidez, o no tener bolsa en absoluto, no será próxima a 0. Probablemente se quede en niveles de entre un tercio y la mitad de la de bolsa (si las acciones compradas y vendidas son de características similares). Pero el riesgo que corremos, si el gestor no acierta en qué compra y en qué vende, puede ser superior, no solo a tener un tercio de lo invertido en bolsa y dos tercios en liquidez, sino incluso superior a tenerlo todo, o más que todo, en bolsa.

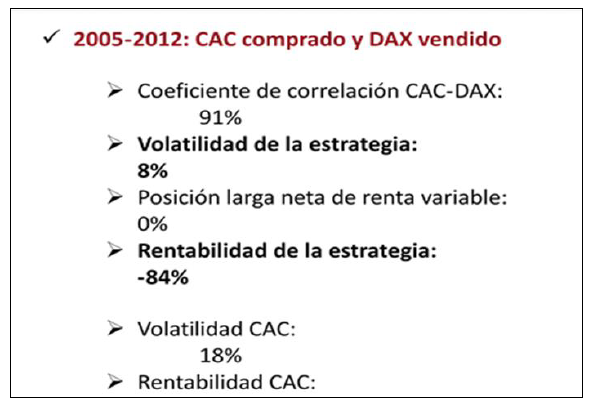

A título indicativo del riesgo que implica medir el riesgo por la volatilidad, en el cuadro siguiente exponemos con un ejemplo teórico cuáles habrían sido los resultados de una estrategia “long-short” CAC-DAX (los índices bursátiles francés y alemán), en un plazo relativamente largo (entre 2005 y 2012). En el día a día, que es como se mide la volatilidad, la inmensa mayoría de los días que el CAC subía también subía y el DAX, y la mayoría de días que bajaba uno bajaba también el otro. La correlación era muy alta (91%), y teniendo uno comprado y el otro vendido, la volatilidad resultante era muy baja (8%). Pero normalmente, los días en que el CAC subía, subía menos que el DAX, y cuando el CAC bajaba, bajaba más que el DAX. Al final, la suma de estas pequeñas diferencias diarias, acabó con que el DAX se revalorizó entre 2005 y 2012 un 79% y el CAC cayó un 5%. Es decir, que aquello por lo que apostábamos que bajara subió, y aquello por lo que apostábamos que subiera bajó. Y perdimos más que habiendo hecho la apuesta simple peor. Perdimos el 84%, la suma de todo lo que subió el DAX (que pensábamos que caería), más lo que cayó el CAC. Eso sí, la volatilidad de la estrategia (8%) fue claramente inferior a la de cualquiera de los dos índices considerados individualmente (18% en el CAC, 19% en el DAX).

“Matemáticamente” estábamos incurriendo en un riesgo equivalente a menos de la mitad del bursátil. Pero efectivamente, perdimos muchísimo más que invirtiendo en bolsa, en el peor de los de los índices (el CAC, el que cayó solo perdió un 5%, y nosotros perdimos un 84%). Por la sencilla razón de que nuestro riesgo en bolsa no era del 0% (como mostraba la posición neta comprada menos la vendida), ni de aproximadamente el 40% (como mostraba la volatilidad del 8% de la estrategia frente al 18-19% de la compra directa de bolsa), sino del 200% (teníamos un 100% comprado y un 100% vendido). Como nos equivocamos en qué subiría y en qué bajaría, la pérdida fue enorme. Evidentemente, si hubiéramos acertado, y hubiéramos comprado el DAX y vendido el CAC, con la misma volatilidad, con el mismo riesgo, con la misma exposición neta a renta variable, habríamos ganado un 84% en lugar de perderlo.

El ejemplo citado es un caso extremo: índices tan similares como el CAC y el DAX no suelen presentar diferenciales de rentabilidad tan acusados durante un tiempo tan largo. Pero es ilustrativo de que medir el riesgo por la volatilidad es un análisis muy simplista, y que adoptar estrategias “que permitan ganar en cualquier circunstancia de mercado, suba o baje la bolsa”, es prometer algo muy difícil de cumplir, y que si no se cumple, puede tener resultados altamente imprevistos y negativos. Bajo la etiqueta de “alternativos” “globales” o “rentabilidad absoluta” hay un universo variadísimo de fondos, estrategias, volatilidades, y riesgos reales asumidos.

Son estos últimos los que hay que analizar, viendo cuál es la composición de la cartera, desmenuzándola y teniendo presente que, al final, si tener bolsa comprada tiene un riesgo a corto plazo, que termina por convertirse en rentabilidad positiva a largo, tenerla indistintamente comprada o vendida nos puede hacer ganar, o perder, en los cortos plazos, independientemente de lo que hagan los mercados, pero no nos permite esperar, si nuestro grado de acierto es simplemente normal, rentabilidad alguna a largo plazo.