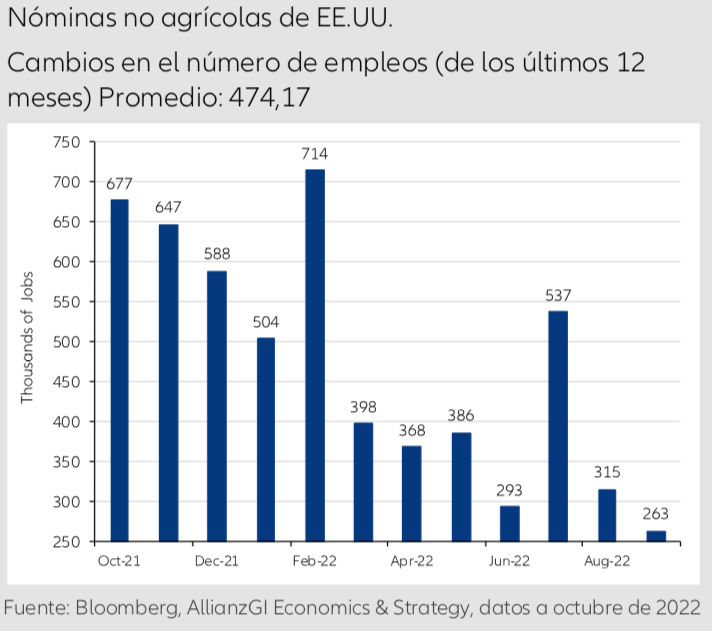

Christiaan Tuntono (Allianz GI) | El informe de septiembre de nóminas no agrícolas de Estados Unidos confirma nuestras expectativas de que el mercado de trabajo se mantiene en buena forma. El crecimiento fue de 263.000 empleos, por debajo de los 315.000 de agosto, pero todavía muy por encima de los niveles compatibles con un menor crecimiento salarial y una participación laboral estable.

La tasa de participación en la fuerza laboral descendió 0,1 puntos porcentuales (pp) hasta el 62,3%. El índice de desempleo se moderó en 0,2 pp desde agosto, hasta alcanzar el 3,5%, igual que en julio. Los ingresos medios por hora se elevaron un 0,3% intermensual y el 5,0% interanual. Aunque la caída de 0,2 pp en el índice interanual es bien recibida, el ritmo intermensual sigue sin cambios y está por encima de los niveles con los que la Fed se sentiría cómoda, desde nuestro punto de vista.

Las cifras de peticiones de subsidio de desempleo semanales y los datos de empleo del Markit Purchasing Manager Index (PMI) y del índice de fabricación del Institute for Supply Management (ISM), serán los únicos datos del mercado laboral con los que contará la Reserva Federal (Fed) antes de su reunión del Comité Federal del Mercado Abierto (FOMC) del 2 de noviembre. Los futuros de los fondos federales están descontando en este momento que no van a llegar más datos que puedan disuadir a la Fed de aplicar otra subida de tipos de 75 puntos básicos (pb). Si esta semana llega un informe de inflación más baja de lo esperado podría generar algo de incertidumbre, pero nos extrañaría que la Fed confíe en que una cifra más débil de inflación en septiembre pueda mantenerse cuando el mercado laboral sigue en tan buena forma.

Más allá de la reunión del FOMC del mes de noviembre, creemos que las cifras de empleo de la semana pasada y los datos de la Encuesta de Vacantes y Rotación Laboral (JOLTS) nos indican que el ritmo de aumento de la demanda de mano de obra se está ralentizando, pero sigue siendo bastante resistente. La elevada inflación salarial es el resultado de una oferta laboral poco elástica, desde nuestro punto de vista. Un año después de que hayan terminado las ayudas por la pandemia, todavía hay una tasa de participación laboral más baja. Para lograr un equilibrio sostenible del mercado laboral, el ajuste tendría que provenir de una reducción de la demanda de mano de obra. La Fed así lo cree y lo ha dicho explícitamente. Desde nuestro punto de vista, es posible que haya que rebajar el crecimiento del empleo en unos 100.000-120.000 empleos al mes para que sea compatible con un aumento de los ingresos de menos del 0,2% mensual por hora con pleno empleo y participación laboral estable. Por tanto, para lograrlo, creemos que lo probable es que la Fed siga adoptando un enfoque exigente y continúe elevando los tipos para rebajar la demanda de mano de obra.