Morgan Stanley | La integración del portfolio de torres de CK Hutchison provoca una subida de nuestras estimaciones de FCF libre apalancado (RLFCF) de un 24% por acción (media 2022-2025).

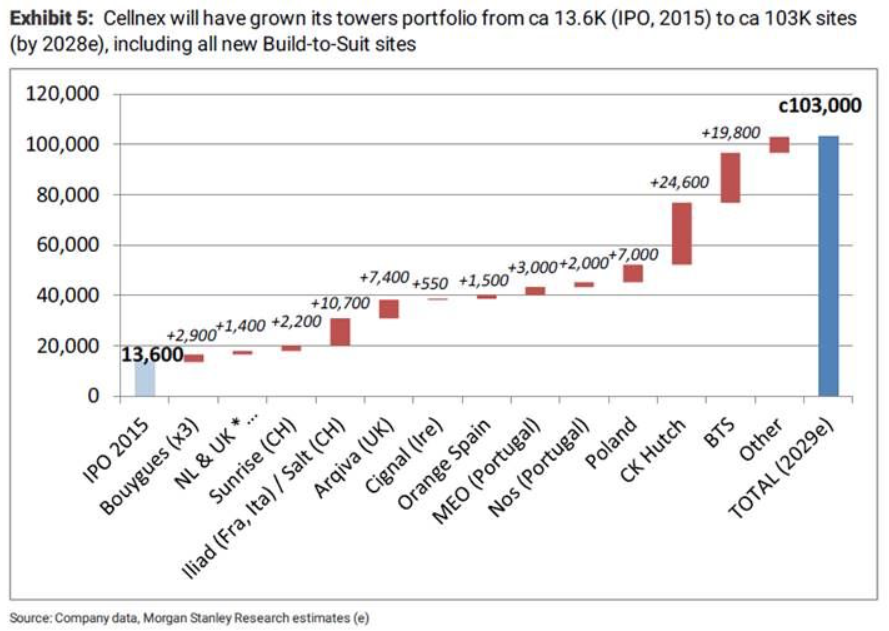

Cellnex (CLNX) contará con un portfolio de torres de más de 100k emplazamientos en 2028 (de los cuales unas 20k son BTS). En el momento del IPO (2015) contaba con menos de 14k.

Recientemente Cellnex finalizo la compra de los activos de CK en Austria (4.5k), Irlanda (1.15k) y Dinamarca (1.4k). Se espera que entre el Q1 y el Q2 cierre las transacciones de Suecia (2.65k) e Italia (8.9k). La compra de las torres de Reino Unido (6k) se cerraría en el Q1 2021 y Polonia (7k) en el Q2 2021.

Vemos potencial de más M&A (capacidad de endeudamiento de 5-6bn EUR para los próximos dos años) con posible foco en Polonia, Escandinavia, Holanda y Europa del Este. El “firepower” potencial sería del doble si asumimos que usa una combinación de 50/50 en equity/deuda.