Banco Sabadell | Retraso en la recuperación del suministro de plasma. Espera una recuperación del suministro de plasma en 2021 entre el +10% y +20% vs 2020 frente al +30% anterior, debido a una evolución más débil en 1T’21 en Estados Unidos (c.85% de sus centros) por los estímulos/ ayudas a familias del Gobierno.

Con todo, Grifols (GRF) espera que las ventas repunten al final de 2021 y que se recuperen de forma plena en 2022, lo que supone un retraso frente a nuestra estimación de recuperación desde 2S21.

Así, aunque vemos impacto limitado en valoración por este retraso (<-1% en P.O.) al tratarse de un efecto coyuntural que no debería afectar las dinámicas de crecimiento a largo plazo (+6,5% ventas TACC’21-25 BS(e)), vuelve a incrementar las dudas ya que la movilidad se ha recuperado en parte en EE.UU. y aún así en Grifols la vuelta a niveles pre Covid se retrasa (1T22 BS(e)).

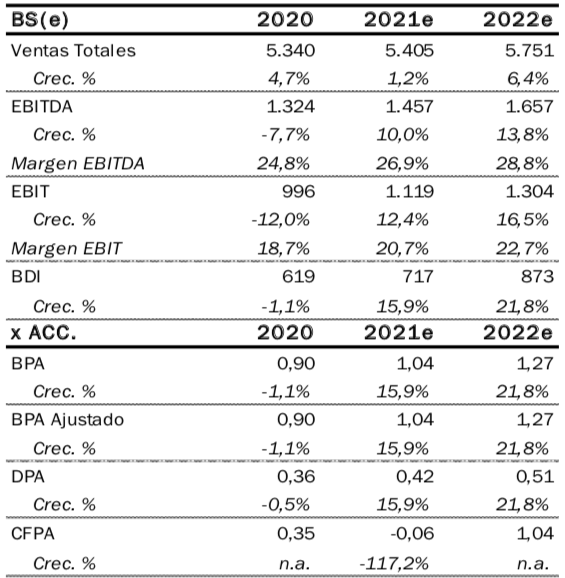

Pocas novedades a nivel estratégico, no cambiamos estimaciones (+11% EBITDA TACC’20-23 y +17% BDI TACC’20-23 vs +10,4% y +15,2% consenso). Anuncia una mayor inversión en I+D, que pasaría del ~5,5% en ventas actual hasta 6%-7% a futuro y que se financiará con el programa de ahorros en SG&A iniciado en 2020 (~65 M euros en EBITDA BS(e)). La compañía dará un mayor peso a la inversión en I+D externa (adquisición de compañías de investigación/biotecnológicas) y también a proyectos no relacionados con plasma. Por otro lado, mantiene como prioridades estratégicas (i) el incremento en el número de centros de recogida hasta los 520 centros en 2026 (+8,9% TACC’20-26 vs +c.7% en anterior CMD) y (ii) el aumento de su capacidad de fraccionamiento hasta ~28 M litros en 2026 (1,9x vs 2020).

A nivel de caja, mantiene su objetivo de reducir el endeudamiento por debajo de <4x DFN/EBITDA (vs 5,1x DFN/EBITDA en 1T’21) y anuncia la puesta en marcha de un plan de desinversiones de activos no estratégicos a corto plazo para acelerar el proceso. Nosotros valoramos positivamente esta iniciativa no sólo por la reducción del apalancamiento sino también porque permitirá a GRF reducir su exposición o salir de negocios con márgenes más bajos como Hospital (~3% ventas). En todo caso, esperamos operaciones de tamaño limitado dado que los activos más valiosos forman parte de las divisiones core (Biociencias, Diagnóstico y Biosupplies).

Publicación de resultados semestral. Anuncia su decisión de publicar resultados de forma semestral, práctica habitual en el sector (lo hace su principal comparable CSL), pero que resta visibilidad.

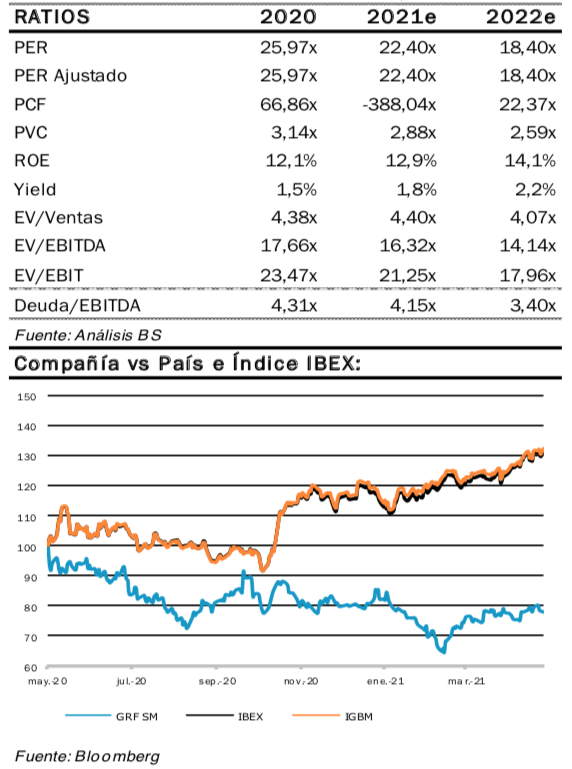

El retraso en la recuperación del suministro de plasma y su decisión de publicar resultados de manera semestral dan un sesgo negativo a este ID pero dado que ya acumula un –28% vs Ibex35 desde máximos de 2020 y un –21% en 2021, y que mantenemos nuestra estimación de largo plazo (+6,5% ventas TACC’21-25 BS(e)) por la solidez de la demanda en Biociencias (80% ventas), mantenemos Comprar. Como catalizadores destacamos AMBAR (25% P.O) y la próxima publicación de datos fase I/II de VX-864 de Vertex para déficit de alfa-1 antitripsina. GRF cotiza a 13,5x EV/EBITDA’21, un descuento del -54% frente a CSL (vs -27% histórico que se ha ampliado desde el comienzo de la pandemia dado el menor impacto en sus competidores en suministro de plasma). Mantenemos P.O. de 34,00 euros/acc.(+56% potencial).

Comprar; Precio Objetivo: 34 euros/acción (potencial +56,39%).