CdM | Inditex (ITX) ha publicado este miércoles sus resultados del primer semestre del ejercicio 2022 (del 1 de febrero al 31 de julio) con unas ventas, Ebitda y beneficio neto que han alcanzado máximos históricos.

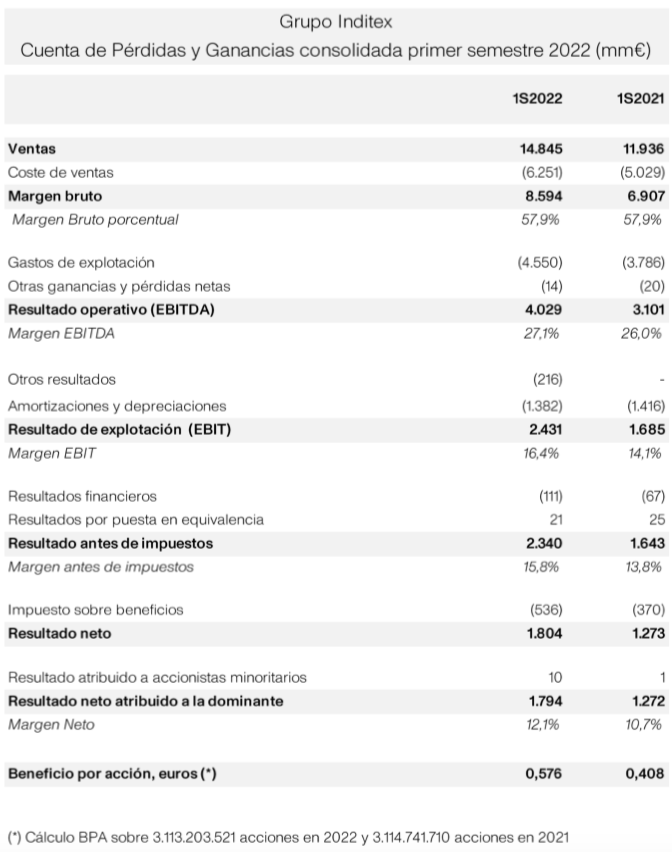

El beneficio neto del periodo se incrementó un 41%, hasta los 1.794 millones. Las ventas alcanzaron 14.845 millones (+24,5%). Las ventas a tipo de cambio constante crecieron un 25%. La compañía ha subrayado que las ventas fueron positivas en todas las áreas geográficas. El resultado consolidado (Ebitda) creció un 30%, hasta 4.029 millones.

Inditex ha provisionado en su totalidad los gastos estimados para el ejercicio 2022 en Rusia y Ucrania. Un cargo extraordinario por 216 millones de euros fue incluido en las cuentas del primer trimestre de 2022.

El Ebit creció un 44%, hasta 2.431 millones y el beneficio antes de impuestos subió un 42%, hasta 2.340 millones.

«Estos resultados se explican por cuatro factores clave en nuestro desempeño. Nuestra propuesta de moda, una experiencia de compra constantemente optimizada para nuestros clientes, nuestro enfoque en sostenibilidad y el talento y compromiso de nuestra gente. Nuestro modelo de negocio está funcionando a pleno rendimiento y tiene un gran potencial de crecimiento a futuro», ha declarado Óscar García Maceiras, consejero delegado de la textil.

La compañía subraya que, a lo largo del primer semestre, el tráfico y las ventas en tienda han crecido de manera destacada y que esta tendencia continúa. Inditex ha dicho que la diferenciación de sus tiendas «ha sido clave en esta dinámica». Asimismo, ha indicado que la venta online ha progresado «de manera satisfactoria» y fue positiva en el segundo trimestre. La compañía espera que la venta online supere el 30% de la venta total en 2024.

Inditex ha remarcado que la ejecución del modelo de negocio ha sido «muy destacada». El margen bruto se situó en 8.594, un 24,5% superior al del primer semestre de 2021 y representa el 57,9% de las ventas, el más alto de los últimos siete años. La empresa ha anticipado que espera un margen bruto estable (+/- 50 puntos básicos) para el ejercicio 2022.

Los gastos de explotación han aumentado un 20% respecto al primer semestre de 2021, mientras que la caja neta se ha incrementado un 15%, hasta los 9.242 millones.

El dividendo final del ejercicio 2021 (0,465 euros por acción) se pagará el 2 de noviembre.

Opinión del equipo de análisis de Bankinter:

A pesar de que las ventas en el 2T baten las estimaciones, la pauta de desaceleración es clara: +36,4% en 1T; +17% en las 5 primeras semanas del 2T; +15,9% en 2T; +11% en las 5 primeras semanas del 3T. En el semestre el Margen Bruto se mantiene en los niveles del 1S 2021 (57,9%) soportado por un euro más débil y subidas de precios de un dígito medio, pero en el 2T estanco el M. Bruto retrocede -40 pb vs 2T 2021 hasta 56,0% reflejando una mayor dificultad de trasladar los aumentos de costes a precios. El Margen EBIT aumenta +230 pb en el semestre a pesar de la inclusión de un cargo extraordinario de 216 M€ en 1T 2022 para la provisión de la totalidad de los gastos estimados para el ejercicio 2022 en Rusia y Ucrania. Buen control de costes operativos que crecen menos que las ventas reflejando menores disrupciones de suministro e impacto de costes de transporte que sus competidores. El BNA aumenta +41% hasta 1.794 M€. El inventario crece +43% para evitar posibles tensiones en la cadena de suministro. Los resultados baten las expectativas con un mejor desempeño de las ventas y, especialmente, del margen EBIT. Pero, pasada la temporada veraniega y la recuperación del turismo y las actividades sociales tras la pandemia, las perspectivas para la temporada otoño/invierno se complican en un entorno de menor poder adquisitivo de los consumidores para productos no esenciales. Creemos que cada vez será más difícil trasladar los aumentos de costes a los precios sin destruir demanda y/o provocar un desplazamiento de ésta hacia marcas/productos más baratos. Esto ya es patente en la evolución del 2T 2022 estanco, cuando el margen bruto deshace la mejora que había mostrado en 1T 2022 frente al mismo periodo de 2022 (en 1T 2022 +20 pb) y los inventarios aumentan de manera significativa, lo que dificultará las subidas de precios. Con todo, la generación de Cash Flow libre se mantendrá resiliente dadas las reducidas necesidades de inversión lo que permite el aumento del dividendo. Tras la caída reciente en bolsa los múltiplos son más confortables (PER 22 de 18,3x vs una media histórica de 28,7x; rentabilidad por dividendo de 5,1%). Mantenemos recomendación de Neutral.