Bankinter | Los resultados 1S2021 (desde 1 de febrero al 30 de julio) de Inditex (ITX) baten las expectativas. Recupera volumen de ventas y márgenes pre-pandemia en 2T2021.

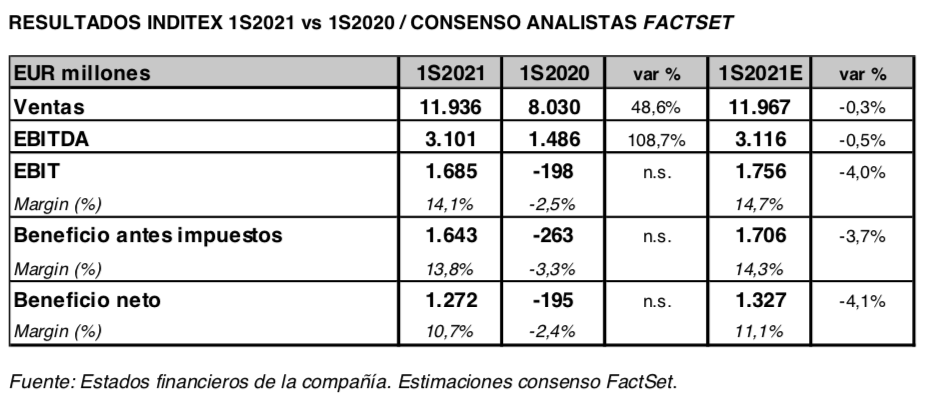

Principales cifras comparadas con el consenso de Bloomberg: Ventas 11.936 M€ (+49%) vs 11.854 M€ (+47,6%) esperados. Margen Bruto 6.907 M€ (+53%) vs 6.744 M€(e), lo que supone un margen de 57,9% vs 55,7% en 1S19 y 56,9% esperado. EBITDA 3.101 M€ (+109%) vs 3.038 M€ esperados. BNA 1.272 M€ vs 1.292,5 M€(e). Los costes operativos aumentan +25% y el inventario +19% en el semestre. En el 2T2 estanco, las ventas ascienden a 6.994 M€ (+48%) vs 6.980 M€ (+47,6%) esperados y el BNA a 850 M€ vs 877,5 M€(e). La caja neta aumenta +24% hasta 8.023 M€ ( 7.176 M€ en 1T 2021).

Opinión del equipo de análisis de Bankinter:

Los resultados baten ligeramente las expectativas. Las ventas van ganando tracción durante el 2T 2021; a tipo de cambio constante aumentan +51% y superan las de 2T 2019 en +7% (vs +5% anunciado durante las 5 primeras semanas del trimestre).

El 3T 2021 arranca con fuerza. Entre el 1 de agosto y el 9 de septiembre las ventas aumentan +22% frente al mismo periodo de 2020 y +9% frente a 2019. Actualmente el 99% de las tiendas están abiertas. Las ventas online crecen +36% vs 2T 2020 y +137% vs 2T 2019; el grupo espera que las ventas online representarán el 25% del total a final de año (vs 14% en 2019). El Margen Bruto, que se esperaba plano, aumenta 190 pb vs 2T 2019 y prevé alcanzar un M. Bruto de 57,5% en el año vs 55,8% en 2020 y 55,9% en 2019. El Margen EBIT aumenta +60 pb vs 2T 2019 hasta 16,0% impulsado por un buen control de costes.

Una vez desaparecidas las restricciones las perspectivas de crecimiento son positivas en un entorno de vuelta a la normalidad y renovado apetito por la moda. La solidez del modelo se demuestra con una fuerte generación de caja, el aumento de márgenes (que en el 2T 2021 ya superan los de 2019), la contención de inventarios, el crecimiento de las ventas online, y la recuperación de las físicas a medida que desaparecen las restricciones. El plan estratégico 2020–2022 insiste en el modelo integrado de tiendas y venta online y resultará en mayor rentabilidad y menor intensidad de capital.

El grupo mantiene los objetivos de crecimiento de las ventas de a largo plazo (+4%/+6% comparable) y reanuda su política de dividendo, consistente en un 60% de payout ordinario y dividendos extraordinarios. El dividendo 2020 ascenderá a 0,70 euros/acción (el dividendo final de 0,35 €/acción se abonará el 2 de noviembre). Mantenemos el precio objetivo en 34 euros y recomendación de Compra.

Inditex (Comprar; Precio Objetivo: 34 euros; Cierre: 30,18 euros, Var. Día: +2,31%; Var. 2021: +15,9%).