Bankinter | Cifras 3T 2023 (Var.%; Consenso Bloomberg): Ingresos 438M€ (-16%; 457M€), EBITDA ajustado 78M€ (-18% a/a; 84,1M€), BNA 4M€ (-70%; 10,3M€) y BNA ajustado 29M€ (-30%; 14,4M€).

Opinión del equipo de análisis de Bankinter:

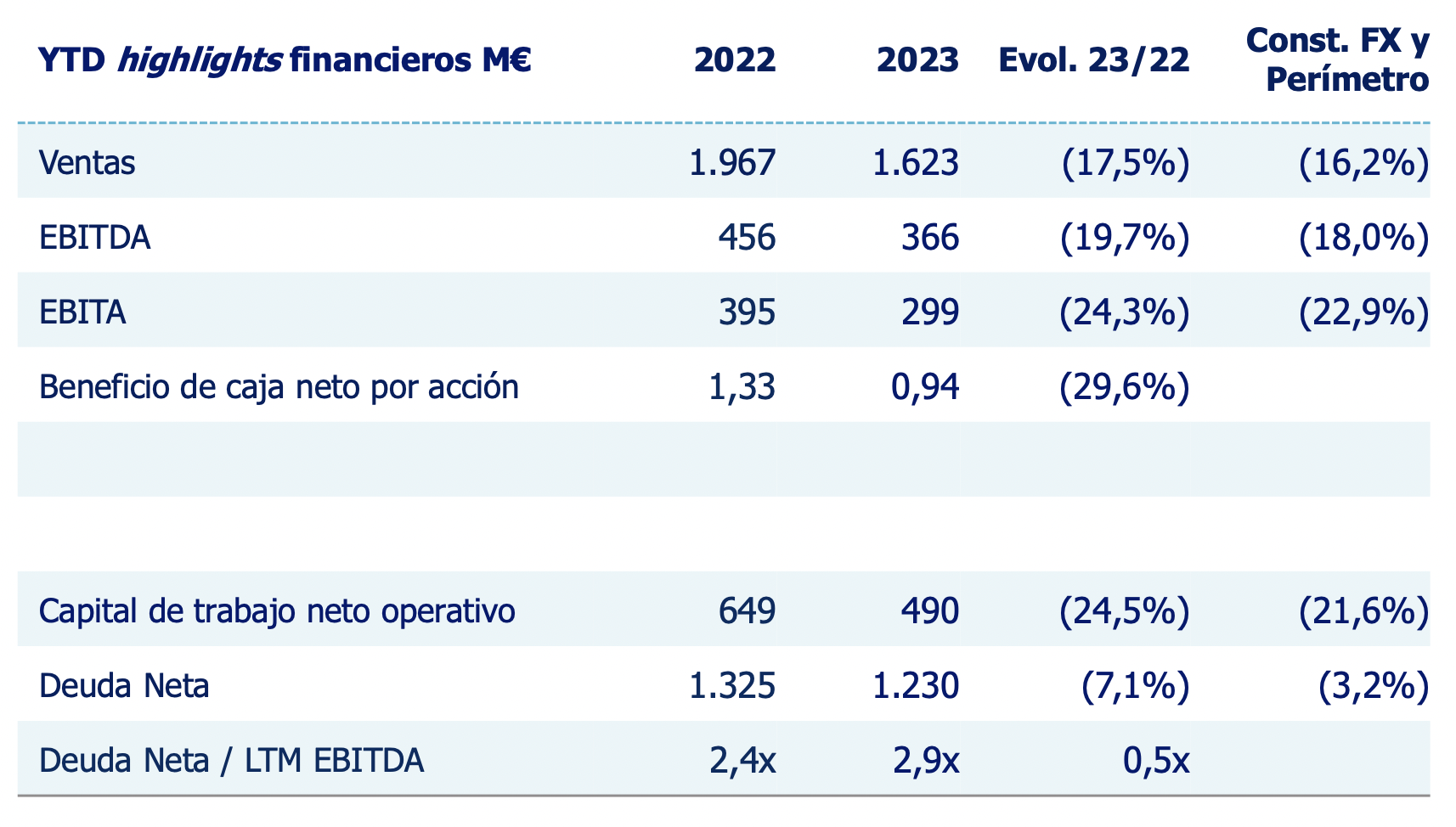

Las ventas se sitúan en 437M€ (-16% a/a). Siguen impactadas por la caída de volúmenes por menor demanda y corrección de inventarios en el canal. Las subidas de precio no compensan estos factores. En términos de márgenes, la recuperación del Margen bruto (52,2% vs 51,4% en 3T 2022 y 52,4% en 3T 2021) es más sólida, ya que el Margen EBITDA ajustado (17,9% vs 18,2% en 3T 2022 y 23,3% en 3T 2021) no consigue recuperarse de forma estable y se queda por debajo del 3T 2022. Sin dichos ajustes, se situaría en 15,6%, lo que compara con un margen de 16,8% en 3T 2023 y 21,5% en 3T 2021. El BNA reportado se sitúa en 4M€ (-70%) frente a 29M€ (-21%) del ajustado. Mantiene el guidance de cara a 2023: Ventas 2.000M€/2.100M€ (vs 2.000M€/2.200M€ anterior), EBITDA ajustado 410M€/450M€ (vs 410M€/480M€) y beneficio de caja neto por acción 0,95€/1,15€ (vs 0,95€/1,25€). Estos resultados no ayudarán a estabilizar la cotización, que ha retrocedido un -26% desde máximos de 2023 (21,8€/acc.). Mantenemos nuestra recomendación en Neutral.