Scope Ratings | Las perspectivas crediticias de las empresas del sector europeo de la construcción se mantienen estables por lo general, debido a la buena situación de la cartera de pedidos a pesar del incierto entorno económico. La compresión de márgenes está empujando a más constructoras a expandir sus actividades de concesiones.

A pesar de la subida de los tipos de interés y de la atonía del crecimiento económico, el sector se ha visto impulsado en Europa, América Latina y Estados Unidos, regiones en las que operan empresas europeas, gracias al estímulo gubernamental a los proyectos de infraestructuras. Un factor que ha contribuido a contrarrestar el impacto de la pandemia y a invertir en la transición energética.

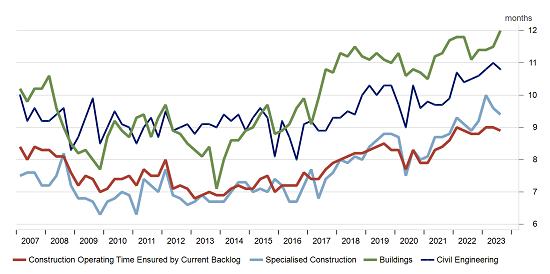

De hecho, en el segundo trimestre de 2023, la cartera de pedidos del sector alcanzó una media inusualmente alta de nueve meses (gráfico 1). Por el contrario, el aumento de los tipos y la ralentización del crecimiento han frenado la demanda de construcción de nuevos edificios comerciales y residenciales.

El flujo de caja recurrente de la gestión de infraestructuras atrae a más empresas

Las constructoras se enfrentan a una reducción de los márgenes de beneficio debido a los cuellos de botella en la cadena de suministro y al aumento de los costes, incluso cuando la cartera de pedidos es sólida. Esa es la razón por la que cada vez más grandes empresas europeas buscan ampliar su negocio de concesiones.

Las concesiones suelen generar un flujo de caja menos cíclico y márgenes más elevados gracias a la gestión de infraestructuras basadas en tasas, como autopistas y puentes. En 2022, las concesiones solo aportaron en torno al 20% de los ingresos de grandes empresas del sector, como las francesas Vinci SA y Eiffage SA, pero más del 65% del EBITDA y del beneficio de explotación, respectivamente.

Empresas como las españolas Ferrovial, ACS y Sacyr se han propuesto aumentar el volumen de su negocio de concesiones en los próximos años. Las tres empresas han vendido activos por valor de 7.000 millones de euros en los dos últimos años, lo que les ha proporcionado fondos para adquisiciones, entre ellas varias en Estados Unidos. Ferrovial ha invertido en un proyecto de 9.500 millones de euros para renovar las terminales de pasajeros del aeropuerto JFK (Nueva York). ACS ha comprado el 56,7% de la autopista de peaje SH 288 en Texas por 1.000 millones de euros. Un consorcio integrado por Sacyr negocia la construcción, explotación y mantenimiento durante 50 años de un tramo de autopista en Luisiana.

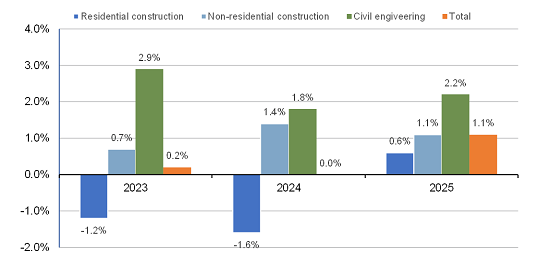

En Europa, la financiación de carreteras y ferrocarriles por la Comisión Europea y los gobiernos nacionales son buenos ejemplos del estímulo que reciben los proyectos de ingeniería civil e infraestructuras sociales, que impulsan el crecimiento del sector, estimado por Euroconstruct entre un 2% y un 3% anual (Gráfico 2).

Fuentes: Euroconstruct, Scope Ratings

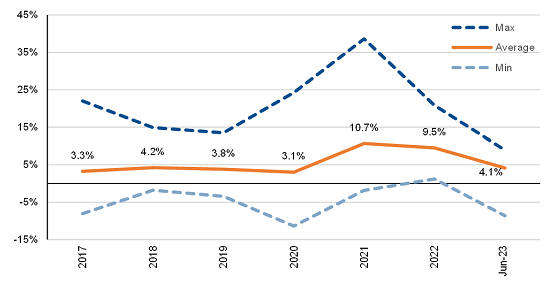

Los grandes contratistas registraron unas carteras de pedidos de construcción inusualmente elevadas en los dos últimos años, con tasas de crecimiento en torno al 10% en 2021 y 2022 (Gráfico 3). La robusta cartera de pedidos respaldará los resultados de las empresas incluso si la economía europea sigue siendo débil.

Nota: Mediana de las principales empresas de construcción (Vinci, Grupo ACS, Ferrovial, Eiffage, Bouygues, Skanska, Strabag).

Fuente: información pública, Scope Ratings

Las perspectivas parecen menos halagüeñas para las constructoras más expuestas a la edificación. El endurecimiento de las condiciones crediticias está limitando la demanda, de ahí el descenso de la construcción residencial, con varios proyectos retrasados o paralizados debido a la incapacidad de los clientes para obtener financiación. Un factor de compensación serán los programas gubernamentales para fomentar la renovación del parque de edificios residenciales antiguos.

La inflación reduce los márgenes de beneficio

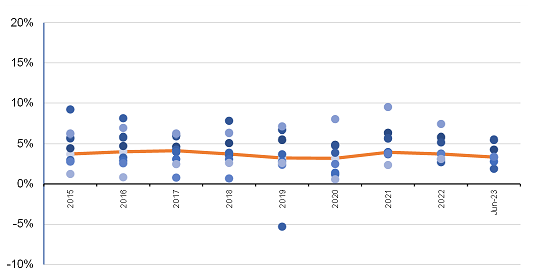

La rentabilidad de las empresas constructoras sigue presionada por los elevados costes energéticos y la escasez de algunas materias primas, a pesar de la buena situación de los pedidos pendientes. Aunque han disminuido las perturbaciones en las cadenas de suministro relacionadas con la pandemia y se está relajando cierta presión sobre los precios, prevemos que los márgenes de EBITDA se mantendrán estables pero por debajo del 5%. La inflación seguirá reduciendo los márgenes de beneficio de las constructoras, ya que suele haber poco margen para ajustar los precios de los contratos existentes.

Fuente: información pública, Scope Ratings

Nota: Mediana de las principales empresas de construcción (Vinci, Grupo ACS, Ferrovial, Eiffage, Bouygues, Skanska, Strabag).

Fuente: información pública, Scope Ratings

Las acciones de calificación de Scope apuntan a la estabilidad con algunos puntos débiles

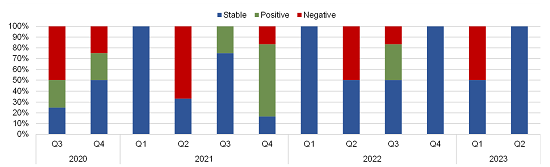

La calidad crediticia de las empresas del sector que cubre Scope es mayoritariamente estable. En los últimos trimestres, la mayoría de las acciones de calificación dieron lugar a una afirmación del rating, principalmente en el caso de las grandes empresas incluidas en nuestra cobertura. Éstas obtuvieron unos sólidos resultados empresariales en los 12 meses transcurridos hasta junio de 2023, respaldados por una sólida cartera de pedidos que proporciona una buena visibilidad de los ingresos en los próximos años.

Las perspectivas para las empresas más pequeñas, relativamente poco diversificadas por sectores y países, son menos favorables. Las economías de escala son importantes en el sector de la construcción: el tamaño aumenta la capacidad de una empresa para participar en licitaciones y negociar mejores precios y acceso a materias primas como clientes a granel.

*Positiva: Cambio de perspectiva a Positiva desde Estable o Estable desde Negativa; Mejora, en revisión para posible mejora

Negativa: Cambio de Perspectiva a Negativa desde Estable o Estable desde Positiva; Rebaja, en revisión para posible rebaja Estable: Afirmación, en revisión para evolución de resultados

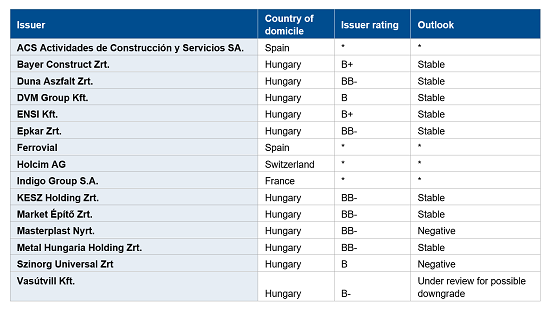

Apéndice 1: Cobertura de Scope de las empresas de construcción y materiales de construcción