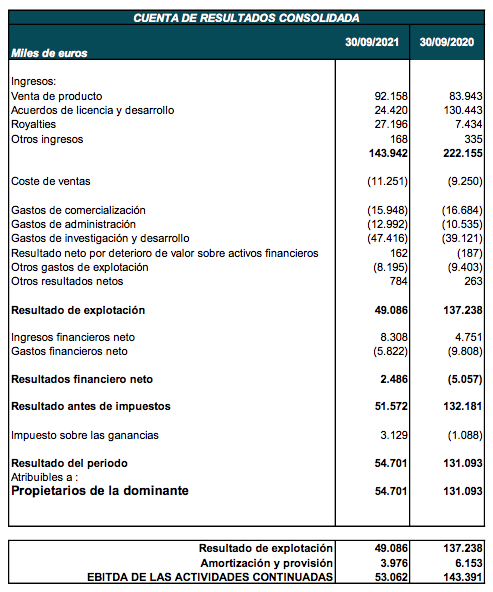

Bankinter | Los resultados 9M2021 de PharmMar (PHM) reflejan un año de transición. Las principales cifras 9M2021 son:

Ventas 143,9M€ (-35,2% a/a), ingresos recurrentes 119M€ (+31%), BNA 54,7M€ (-58,3%), tesorería neta 171,3M€ vs 163,5M€ a dic-2020. Comparando el 3T 2021 estanco frente a 2T 2021 las ventas retroceden -4,5% y el BNA -39,6%.

Opinión del equipo de análisis de Bankinter:

Nuestra valoración de los resultados es neutral y aunque el aumento de los ingresos recurrentes vs año anterior y el nulo consumo de tesorería son aspectos favorables, valoramos negativamente el retroceso de las ventas y BNA respecto al 2T 2021. Los ingresos están impulsados por de oncología (88,7M€, +21%), y Zepzelca en Europa (23,3 M€, +78%), mientras que Yondelis se mantiene en niveles similares a 2020 (56,5 M€, -1%). Los ingresos por royalties son 27,2M€ (multiplica por 3,7x).

Los ingresos por acuerdos de licencia son 24,4M€ (vs 130,4 M€ en 9M 2020, año en el que se produjo un ingreso récord al licenciar el uso de Zepzelca en norteamérica a Jazz Pharma.

Respecto al proceso de aprobación definitiva de Zepzelca, la compañía prevé iniciar en 4T21 un ensayo comparando Zepzelca en monoterapia o en combinación con irinotecan, frente a la elección de los investigadores de irinotecan o topotecan. Si es positivo, el ensayo se utilizará en el proceso de registro en EE.UU. y Europa.

En nuestra opinión, este debería ser un nuevo catalizador para la cotización, pero no esperamos los resultados hasta, como pronto, finales de 2022 y mientras tanto preferimos mantener invariada nuestra recomendación Neutral y Precio Objetivo de 89,20 €/acción.

PharmaMar: (Neutral; Precio Objetivo: 89,20€; Cierre: 69,86€, Var. Día: +0,99%; Var. 2021: -1,6%).