Bankinter | Los resultados de Viscofan (VIS) del 1T21 baten de nuevo y su exposición en emergentes es su motor de crecimiento. Mantenemos recomendación de Comprar.

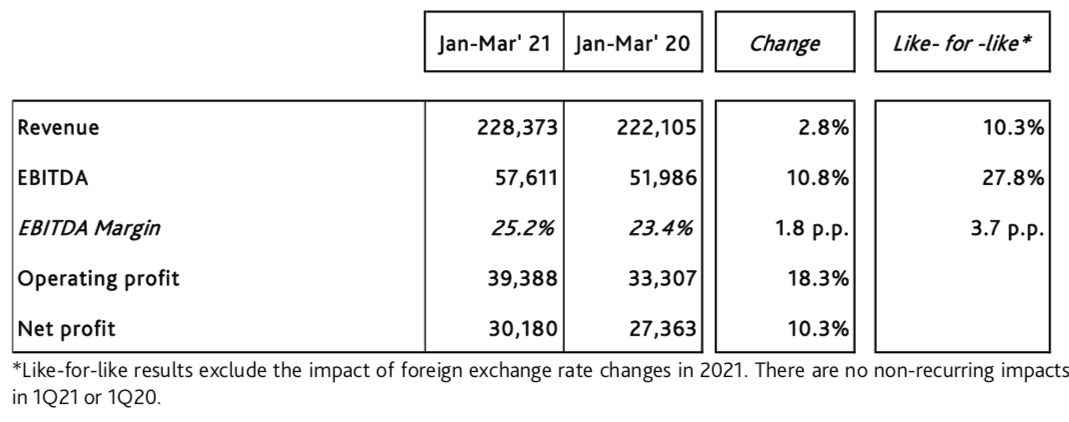

Principales cifras 1T21 comparadas con el consenso de Bloomberg: Las ventas alcanzan 229M€ (+10,3% a/a comparable) vs 224M€ esperado; EBITDA 58M€ (+27,8% a/a comparable) vs 57M€ esperado; Margen EBITDA 25,2% (+3,7 p.p. comparable) vs 25,3% esperado; BNA 30,2M€ (+10,3% a/a) vs 29M€ esperado.

Opinión del equipo de análisis de Bankinter

Los resultados de Viscofan son muy positivos y mantenemos nuestra recomendación de Comprar. Lo más importante del primer trimestre del año para el grupo ha sido:

- Los resultados, tanto por ingresos como por BNA baten expectativas. Y el margen EBITDA (eficiencia) consigue acelerar respecto al 1T20 e igualar la cifra esperada, a pesar del incremento de precios (mayor de lo esperado) en materias primas y energía;

- Del total del incremento de ventas, la parte correspondiente a Europa y Norteamérica el crecimiento se sitúa en torno a +6% (estimado sobre los datos ofrecidos por la compañía) y en emergentes en torno a +35%. Es decir, los crecimientos en países core son estables y en niveles suficientemente buenos; mientras que en Emergentes, donde actualmente vemos el mayor potencial para la Compañía (China, India, Brasil, …) los crecimientos son extraordinariamente altos y solo penalizados por las divisas locales (p. ej. real brasileño -25% a/a; más volátiles en los últimos trimestres por el impacto del CV-19);

- la Compañía mantiene la tendencia de reducción de deuda financiera (-52% respecto al cierre de 2020 y 18,5M€ actuales) y hace que tenga liquidez suficiente para mantener (o incrementar) la rentabilidad por dividendo (3%) y tener capacidad para futuras nuevas fusiones/adquisiciones, sobre todo para mantener la expansión en Asia. En definitiva, estimamos que los resultados del 1T21 mantienen la tendencia positiva vista durante todo el 2020. Las inversiones en tecnología realizadas desde 2016 siguen mejorando sus márgenes actuales. Y la inversión en Emergentes está permitiendo que sus resultados sean extraordinariamente buenos. Seguimos pensando que el potencial para la Compañía está en su exposición en Asia y la estrategia del Grupo es la correcta. Mantenemos recomendación de Comprar y Precio Objetivo de 69,3€/acc. de forma preliminar hasta tener más información de la Compañía (potencial +15%).

Viscofan (Comprar; Precio Objetivo: 69,3 euros)