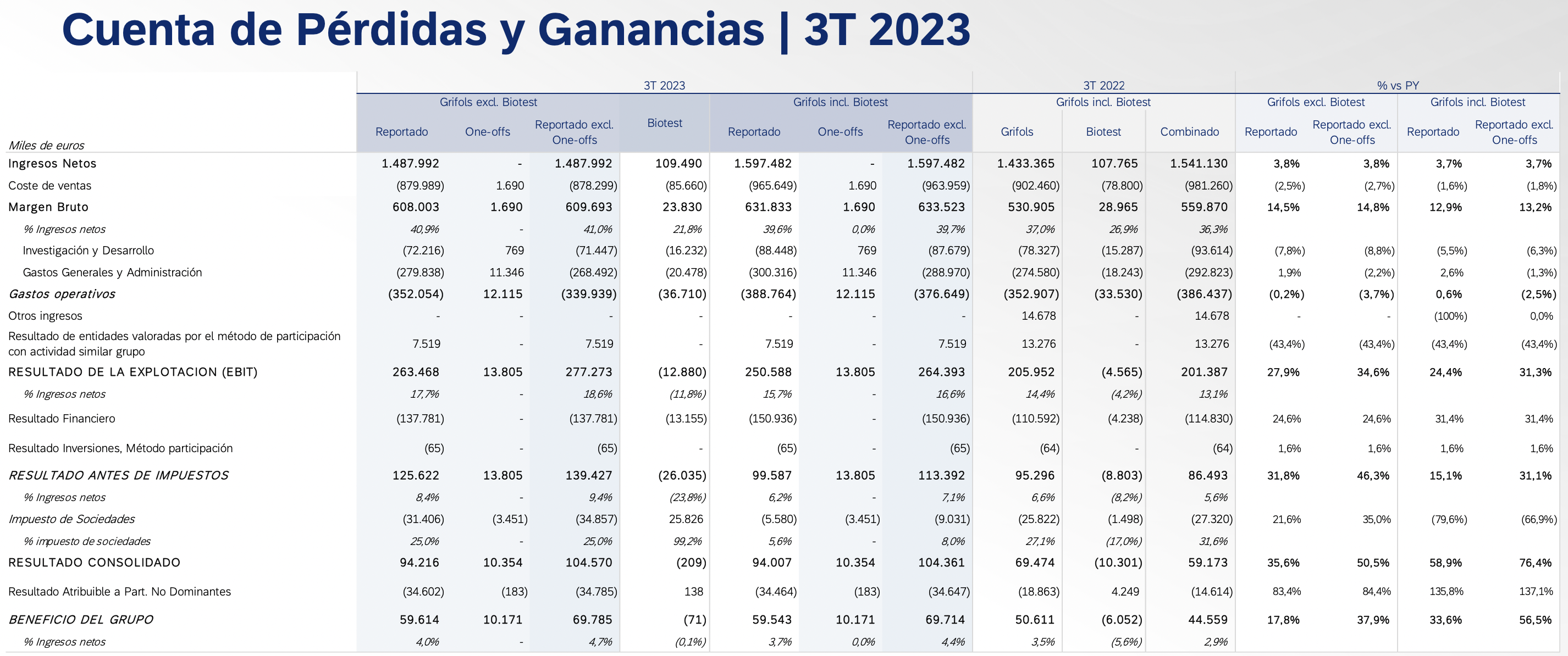

Bankinter | Las principales cifras 3T 2023 son: ventas 1.597M€ (+3,7% a/a, consenso 1.619M€). Margen bruto 39,6% (+2,6 p.p.), EBITDA ajustado 374€ (+24%, consenso 368M€), EBITDA 360M€ (+17%), EBIT 250M€ (+24,4%, consenso 247M€), BNA 59M€ (+33,6%, consenso 74M€), cash flow libre +33M€ (vs -148M€ en 3T 2022). Consecuentemente, en 9M 2023 las ventas son 4.822M€ (+7,5% a/a). Margen bruto 37,4% (-0,8 p.p.), EBITDA ajustado 1.032M€ (+15%), EBITDA 884M€ (-5%), EBIT 545M€ (-7,7%), BNA 3M€ (-76%), cash flow libre -204M€ (vs -1.913M€ en 9M 2022), DFN 10.572M€ (+4% en 2023) o 9,0x EBITDA y 9.540M€ sin deuda IFRS-16 (8,1x EBITDA). Reitera la guías de ventas 2023 (+10/+12%) y pone la del EBITDA ajustado en 1.450M€ (1.400/1.450M€ anterior).

Opinión del equipo de análisis de Bankinter:

Resultados peores de lo esperado en ventas y ligeramente mejores en EBITDA y EBIT. El margen bruto mejora ligeramente apoyado por subidas de precios en las principales proteínas. La filial Biotest aporta el 7% de las ventas y sigue en pérdidas. La deuda financiera neta sigue aumentando, la ratio de endeudamiento nos sigue pareciendo muy elevada. Reiteramos nuestra recomendación Neutral y, ponemos nuestro Precio Objetivo. En Revisión desde 13,20 euros/acción.