Alphavalue / Divacons| El crecimiento decente abandonó a las empresas de telecomunicaciones europeas hace mucho tiempo, convirtiéndolas finalmente en un ejercicio de valoración de dividendos. 2022 ha confirmado claramente la dependencia del precio de las acciones de las empresas de telecomunicaciones a la evolución de los tipos de interés. Hasta el verano pasado, estas compañías se consideraban acertadamente defensivas, resistentes a la guerra en Ucrania y a una posible recesión, mientras que el aumento de una recesión, mientras que el aumento en el coste de la energía sólo tendría un impacto limitado en su Ebitda. Después de una evolución impresionante en el 1S22 (subidas alrededor del 10% YTD vs -16,5% para el Stoxx 600), el dividend yield de menos del 4$ alcanzado por las mejores empresas de telecomunicaciones se convirtió en una inversión menos convincente en un contexto de subidas de tipos. No fue una sorpresa ver a las telecoms caer en línea con el mercado (alrededor del -15%) debido a la rápida subida de tipos en EEUU antes de recuperarse ( también en un +15%) en 2023.

El precio de las acciones de Telefónica, que se había situado en 3,6 €/acción (ajustado por dividendos) a principios de 2022, subió un 25% en el 1S22 superando a su sector con cash flow tranquilizadores y un dividendo confirmado), pero cayó un poco más de un -25% en el 2S22 antes de recuperar finalmente un +12,5% en 2023 hasta los 3,8€. No es tan malo como evolución general, pero las acciones, sin embargo, cotizan actualmente muy lejos de sus niveles del veranos pasado.

Se podría decir que, si bien el proxy del sector, como es Swisscom ha vuelto a sus máximos ( con un bajo dividend-yield del 3,8%), esto se debe a los tipos suizos, que siguen en el 1%. Para Telefónica, que actualmente es una mezcla de intereses en España, Alemania, Reino Unido y Brasil, debemos referirnos a tipos de interés en torno al 2,25%-3,35% para Europa y al 12,5% en Brasil. Por lo tanto, el dividend yield actual del 7,9% para Telefónica (sin contar una reducción del -0,4% en el capital social anunciada para 2023) parece atractivo, aunque probablemente refleja una pérdida persistente de confianza en la capacidad de Telefónica para desapalancarse mientras mantiene su dividendo a pesar de las tranquilizadoras cifras operativas en 2022.

Y, sin embargo, la deuda neta, que se había reducido en alrededor de -9 Bn€ en 2021, principalmente como resultado de la finalización de operaciones de M&A (torres Telxius) y que se mantuvo globalmente estable en 35 Bn€ a finales de 2022 (incluyendo 8,5 Bn de operating lease), se corresponde a 2,65 x el Ebitda (en línea con el sector de las telecomunicaciones).

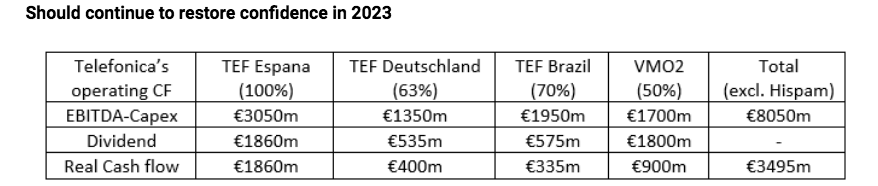

En el siguiente cuadro, vemos las cuatro principales entidades operativas de Telefónica (España, Brasil , Alemania y Reino Unido), centrando nuestra atención en la evolución de sus cash flows operativos a través de su Ebitda- capex.

Incluyendo el 50% de VMO2 ( joint venture participada por Telefónica UK y Virgin Media) y la unidad Hispam (que pronto podría venderse en su totalidad o por partes), el Ebitda-capex pro-forma de telefónica fue de 8.100 M € en 2022, un +1,8% yoy y LFL. Si razonamos en términos de dividendos cobrados a tres de estas entidades, el free cash flow fue de 4.700 m€, suficiente para pagar 1.650 M € en dividendos y alrededor de 1.300 M€ en intereses pagados por la matriz española y alrededor de 300 M € de impuestos). Esta revisión de las 4 principales entidades confirma que este cash flow debería crecer, aunque modestamente en 2023. Nuestros analistas confían en las guías 2023 del grupo, a saber: crecimiento de las ventas ( frente al 14,8% de 2022). Por lo tanto, no cuestionamos el dividendo para 2023 ( que se pagará en diciembre de 2023 y junio de 2024) que se ha anunciado en 0,3 €/acción )(como el de los ejercicios 2022 y 2021).

Volver a los precios del verano pasado (4,85€/ acción, un 25% por encima de los niveles actuales daría una yield nada desdeñable de 6,2% para Telefónica. Esto se puede comparar con el yield de BT Group del 5,5%, mientras que su capex no está listo para caer y la reanudación del crecimiento de sus ventas está algo alejado.