Bankinter | La mejora de estimaciones, tras el fuerte inicio de 2022, un nivel de apalancamiento muy limitado (0,15x DFN/EBITDA) y los programas de recompras de acciones, se ven prácticamente compensadas en términos de valoración por el incremento del WACC al 11% (desde 10,1% ant).

ArcelorMittal (MTS) registró un 1T2022 más fuerte de lo esperado operativa y financieramente. Sin embargo, los riesgos son al alza, por un entorno en el que la inflación presiona las expectativas de crecimiento, además cuenta mayor capacidad de operaciones corporativas del Grupo ante la sólida situación financiera.

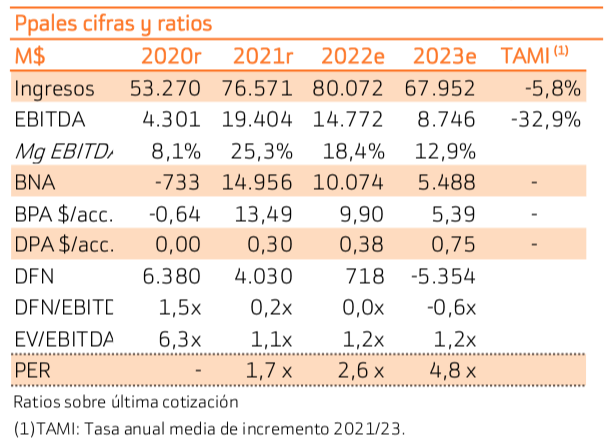

Opinión del equipo de análisis de Bankinter:

Mantenemos nuestra recomendación de Comprar y Precio Objetivo 33,6 euros/acción sobre ArcelorMittal.

Mantenemos nuestra recomendación positiva, para perfiles dinámico/agresivos, en el valor ante: (1) una evolución operativa superior a la esperada (que nos lleva a revisar al alza las expectativas de corto plazo); (2) una sólida posición financiera (0,15x DFN/EBITDA); (3) la continuidad en las políticas de retribución al accionista (que están favoreciendo los ratios por acción); y (4) la fortaleza del dólar. Sin embargo, mantenemos la valoración, prácticamente sin cambios, al aplicar unas hipótesis más cautas (WACC al 11% vs 10,1% ant.), ante el aumento de las incertidumbres sobre el crecimiento económico global, derivado del conflicto en Ucrania y el aumento de la inflación y además, cuenta con una mayor capacidad de movimientos corporativos ante la sólida posición financiera del grupo

ARCELORMITTAL (Comprar; Pr. Objetivo: 33,60€; Cierre: 26,32€, Var. Día -0,09%, Var. Año: -6,5%).