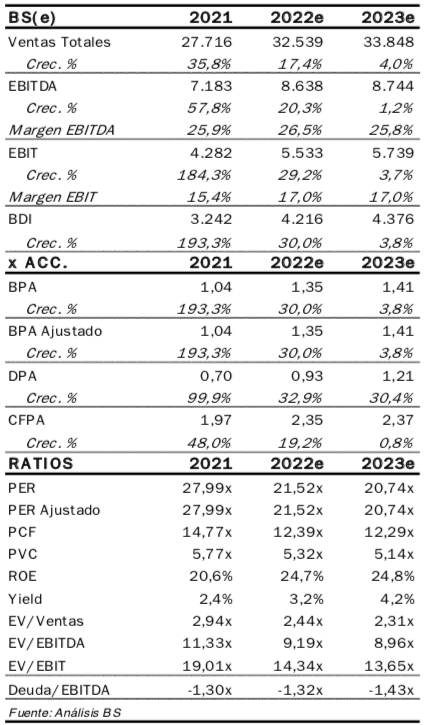

Banc Sabadell | Inditex (ITX) publica resultados 4T22 el 15 de marzo. Las ventas continuarán mostrando una sólida evolución con un LfL del +13% BS(e) apoyado en un positivo inicio del trimestre (tal y como indicaron en el trading-update del 1-nov/8-dic con un +12%), el aumento en precios (c.+5% en abril a nivel global) y una base comparablemás favorable en la segunda parte del 4T’21 (Omicron). De hecho, esto supondrá una aceleración del LfL frente al +12% del 3T’22, manteniéndose así muy por encima de niveles pre-Covid- 19 (c.+14% frente al 4T’19) a pesar de que en esta comparativa se ven penalizados por Rusia y las restricciones de China. En margen bruto esperamos una caída c.-70 pbs hasta el 51,8% por el aumento en aprovisionamientos (tipo de cambio entre otros) y un mix de ventas menos favorable. Esto, unido a unos costes creciendo a un ritmo superior a las ventas (efecto inflación), nos llevaría a un EBIT de ~1.376 M euros, lo que supone un +39% vs 4T’21 (c.+250 pbs en margen EBIT hasta el 14,3%), beneficiado en la comparativa por el impacto negativo de Omicron en 4T’21. A nivel de BDI esperamos un c.+41% hasta 1.045 M euros.

Trading update y guidance’23. Respecto al comienzo del 1T’23 (1-feb/~12-mar), y a pesar de que la comparativa inicialmente es más exigente (aceleración en feb/mar’22 tras Omicron) esperamos que las ventas continúen mostrando fortaleza (aumento en precios, mayor número de tiendas abiertas y solidez de la demanda). En lo que respecta a sus objetivos’23, sus indicaciones de margen bruto serían muy similares a las de 2022, esto es, +/-50 pbs en margen bruto frente al de 2022 (51,8% BS(e)). En lo que respecta a capex, no esperamos cambios relevantes frente a los 1.100 M euros previstos 2022.

Revisión de estimaciones y P.O al alza. La evolución comentada en 4T’22 junto con el impacto de la reapertura de China en el más corto plazo y las palancas de crecimiento de ITX (potencial fuera de España donde su presencia es limitada y están aumentando cuota) nos hacen revisar al alza las ventas c.+4% en 2022/28e mientras que en EBIT mejoramos c.+6% por efecto base positivo de 2022. Esto supondrá alcanzar un margen en recurrencia del 17,9% (vs 17,6% anterior y ~17% 2022 BS(e)), lo que parece razonable teniendo en cuenta el apalancamiento operativo y las mejoras de productividad. Además, ajustamos nuestra estimación de capex a niveles ~1.200 M euros (~3,2% sobre ventas’23/28e). Todo ello nos lleva a elevar el P.O. hasta 33,0 euros/acc. (+14% vs anterior y +13% potencial) y mantenemos COMPRAR.

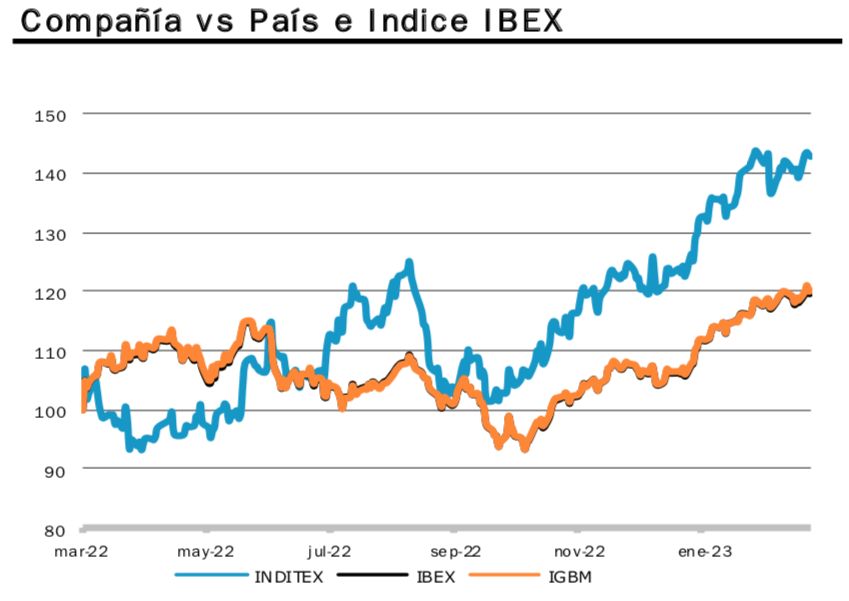

Esperamos que la evolución en este 4T’22, el trading-update y las indicaciones para 2023, permitan dar soporte y mantener el positivo momentum del valor, que sube c.+17% en 2023 (c.+2% vs Ibex 35) pero que le pierde c.-3% al sector. Además, cotiza a ~21x PER’23e (c. -17% vs media histórica ~25x) descontando que no hay crecimiento en ventas 2023/28e o bien un deterioro significativo del margen EBIT (hasta <15% vs 17% en 2022e), algo que no parece razonable teniendo en cuenta el potencial de crecimiento y su modelo de negocio cada vez más diferencial.