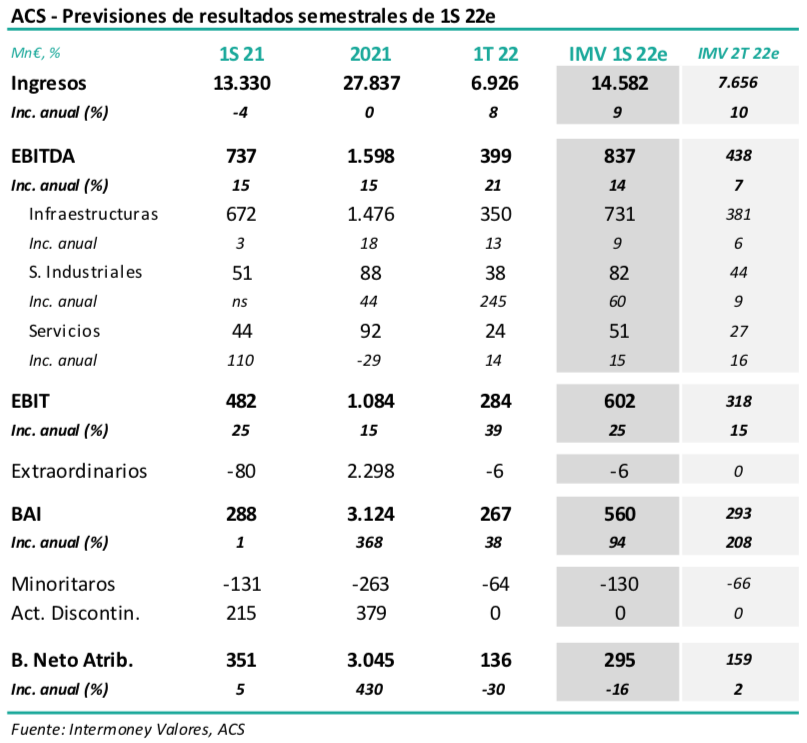

Intermoney | ACS (ACS) (Comprar, Precio Objetivo 40 euros) anunciará sus resultados semestrales del 1S22e el próximo jueves 28 de julio tras el cierre del mercado, celebrando una conferencia telefónica al día siguiente. Casi todas las cifras relevantes a nivel operativo serán ya conocidas ya tras la publicación de Hochtief el día anterior. Cimic, tras el proceso de buyout, no reportará sus cifras anticipadamente. Esperamos para ACS una subida del EBITDA proforma del +14%, debida a que el crecimiento en Australia y Estados Unidos se compensaría con comparaciones más exigentes respecto al 2T21 en Dragados y Abertis. La ausencia de aportación de los negocios de servicios industriales, vendidos a Vinci, solo se compensarían parcialmente con menores costes financieros, haciendo descender el beneficio neto un -16% hasta 295 millones de euros.

Mantenemos sin cambios nuestra recomendación de Comprar y Precio Objetivo de 40 euros; mercado a la espera del destino de los 4.900 millones de euros de SSII. Pese a las recientes bajadas, que ofrecen más si cabe una oportunidad de entrar en el valor, ya que el mercado debería recompensar la prudencia de ACS a la hora de invertir los ingresos de la venta de SSII, comenzando con el esperado buy-out de Cimic. Estamos a la espera de ver cómo el Grupo afronta, en su caso, una mayor exposición al negocio de concesiones, donde Abertis debería tener un factor primordial. Un acuerdo con Atlantia podría implicar el adquirir la participación de esta en Hotchief. Estos pasos de consolidación en la estructura del Grupo deberían dar nuevos impulsos a la acción. Confirmamos pues Comprar y Precio Objetivo de 40 euros.

No variamos nuestro Precio Objetivo del Grupo ACS de 40 euros/acción. Confirmamos nuestro Precio Objetivo de 40 euros por acción a diciembre de 22e, implicando una revalorizacion potencial del +90%. Las principales partidas se muestran en la tabla adjunta. Valoramos las actividades de construcción a ratios que oscilan entre las 5x para Dragados y Hochtief excluyendo Cimic. Tanto Iridium como los activos renovables contrubuirían unos 1.200-1.300 millones de euros a la valoración, basadas principalmente en valoraciones en libros. El valor conjunto de: 1) la caja neta, 2.300 millones de euros; 2) el valor en libros de Abertis, 2.400 millones de euros; y 3) los activos renovables, 1.200 millones de euros, suponen prácticamente el precio actual de la acción, sin tener en cuenta por lo tanto el resto de activos, que generarían más del 80% del EBITDA en 22e (IMVe).