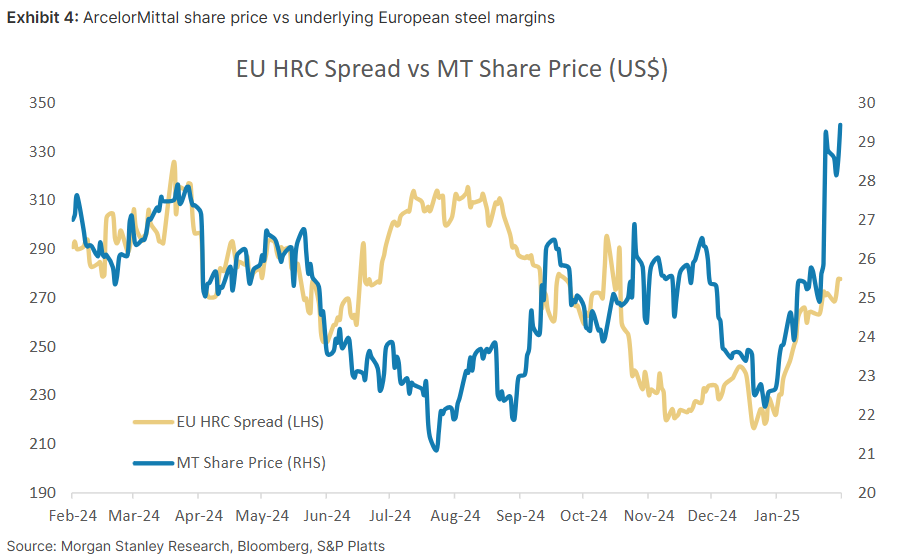

Morgan Stanley | Alain Gabriel cree que la combinación de una mejora del spot EBITDA de Arcerlor Mittal (MTS), junto con el entorno comercial en Europa – revisión de cuotas (safeguard review) e investigación anti dumping chino– han dado impulso a un rerating en Arcelor, que ha superado con creces el ritmo de crecimiento de los márgenes de HRC.

Alain cree que las expectativas sobre la reconstrucción de Ucrania y la mejoría macro en Europa, han sido otro factor de apoyo a un rally, que considera desproporcionado dada la mejora estimada de los fundamentales. El caso alcista a largo plazo se mantiene intacto sobre Arcelor, que aún cotiza barata (3.6x EV/normalized EBITDA vs 7.2x media histórica), pero Alain prefiere neutralizar su OW y esperar a tener más claridad con los aranceles americanos.

Alain también neutraliza su visión sobre el sector, con unos fundamentales que han ido mejorando: (1) políticas más robustas en Europa, (2) potencial nuevo acuerdo de suministro con China y mejoras en márgenes como consecuencia, (3) proceso de restocking en Alemania, donde los inventarios marcan mínimos de 6y… pero un rerating muy rápido, que puede necesitar un respiro.

ARCELOR MITTAL, DE OVER A EQUALWEIGHT, 29.80 EUR