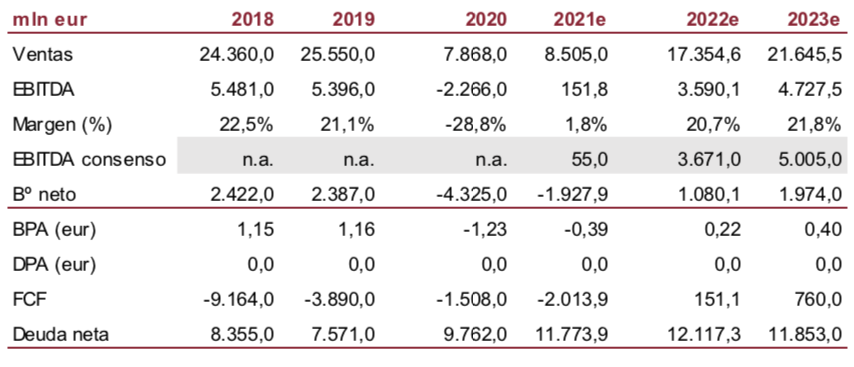

Renta 4 | Hemos ajustado nuestras previsiones de tráfico 21e teniendo en cuenta la guía de la directiva de programar una capacidad en 2T de tan sólo el 20% del nivel de 2T 19.

Aunque esperamos que la recuperación del tráfico comience a notarse significativamente a partir de 3T, los retrasos relativos de la vacunación en Europa nos llevan a revisar la oferta -5 pp en 21e hasta -57% vs 2019. A largo plazo esperamos que la oferta recupere los niveles de 2019 en 2024e, similar a nuestra anterior previsión. Prevemos que la demanda siga siendo inferior en 2025e vs 2019 (-10% vs -14% anterior).

IAG. Nivel de liquidez elevado. Más alto que antes de la pandemia

La prioridad sigue siendo la liquidez e IAG (IAG) ha sido una de las que más ha reforzado su posición, 10.500 millones de euros en marzo, más elevada que al inicio de la pandemia. Además, la recuperación permitirá reducir significativamente el consumo de caja.

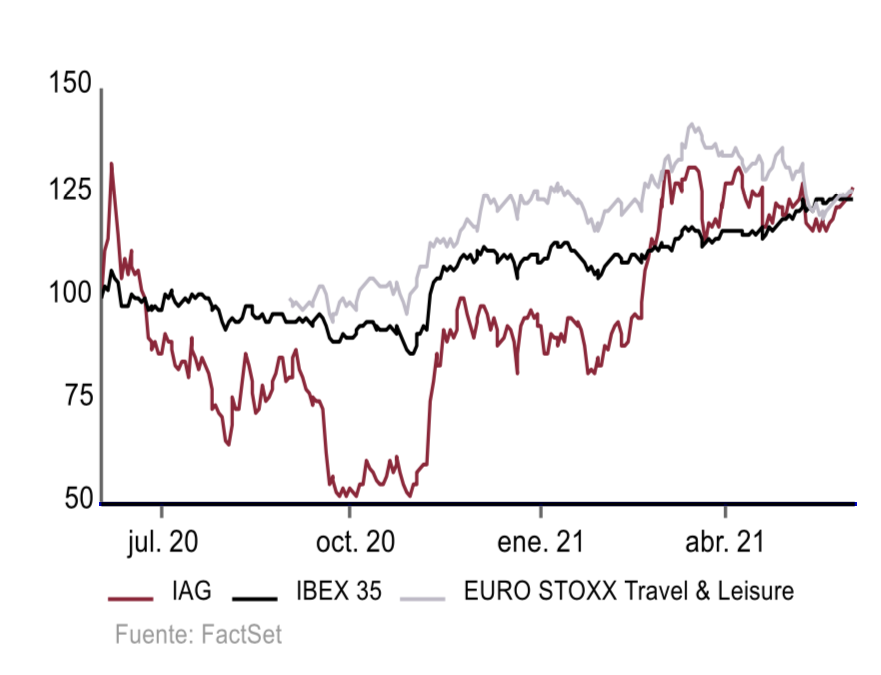

IAG. Rezagada vs comparables y compañías expuestas a movilidad

Nos sorprende que los títulos de IAG muestren un peor comportamiento relativo frente a sus principales comparables europeos y frente a las compañías más dependientes de la movilidad que cubrimos. La mayor visibilidad en cuanto a la recuperación, liderazgo en las zonas en las que opera, posición de liquidez y disciplina en la gestión son factores que deberían apoyar su cotización, que ha perdido más de un 50% desde principios de 2020.

Valoración

Nuestro escenario base toma como hipótesis más relevantes: 1) niveles de capacidad y demanda muy inferiores a 2019 en 2021 (-57% y -68%, respectivamente) y 2022e (-30% y -42%), 2) recuperación de la capacidad a niveles de 2019 en 2024e, 3) la demanda tardará más tiempo en recuperar, especialmente en el segmento de negocios (25e -10% vs 2019) 4) EBITDA recupera el nivel previo a la pandemia en 2025e con apoyo significativo por menor base de costes y 5) el proceso de desapalancamiento será duradero.

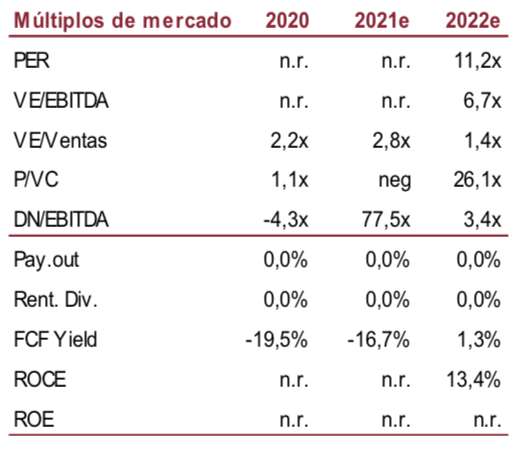

Conclusión: Sobreponderar Precio Objetivo 2,82 euros/acción

El Precio Objetivo utilizando la media histórica de EV/EBITDA de 5,4x a 2024e, el primer año con cifras cercanas al nivel previo a la pandemia, restando deuda neta y compromisos y otros ajustes nos lleva a 2,82 eur/acc. Mejoramos nuestra recomendación a Sobreponderar.